投資信託の分配金の種類と特徴

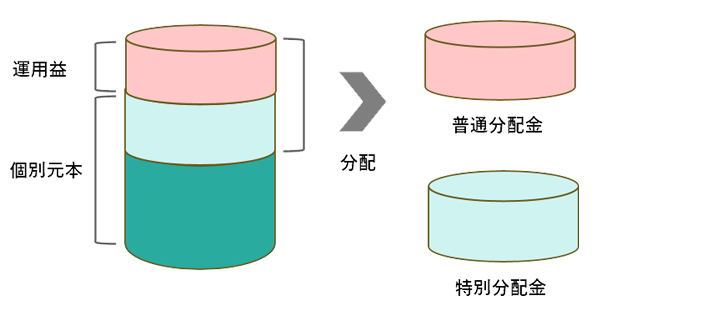

投資信託の分配金には普通分配金と特別分配金の2種類があります。普通分配金は運用益を原資として分配するもので、皆さんが分配金としてイメージするのはこちらの分配金だと思います。もう一方の特別分配金は元本払戻金とも呼ばれ、文字どおり投資元本の一部を分配しているものになります(図表2)。

図表2 普通分配金と特別分配金

なぜ元本を分配することがあるのでしょうか? 投資信託によっては、毎月など定期的に一定額の分配金を出す方針を取っているものがあります。このような商品では、運用益が足りないときに分配金を維持するため、元本の一部を払い戻すことがあるのです。あるいは投資信託全体で運用益があっても、購入時期や価格によって、個々人で見た個別元本からは利益が不足している場合もあり、特別分配金が発生することもあります。

この設問でもわかるように、分配金=利益と誤解されやすく、また知らず知らずのうちに元本を取り崩すことは資産形成に向いていません。こういった理由から、毎月分配型などの投資信託はNISAのつみたて投資枠から除外されています。

なお、普通分配金は利益なので課税対象になりますが、特別分配金は元本の払い戻しのため非課税になることも押さえておきましょう。

分配金で基準価額はどうなる?

投資信託の基準価額は「純資産総額 ÷ 口数」で計算されます。分配金が支払われるとその分だけ投資信託の純資産も減少するので、基準価額もそれに応じて下がることになります。たとえば、以下のように計算することができます。

・ 分配金支払い前の基準価額10,000円

・ 1口あたり100円の分配金を支払い

→ 基準価額は9,900円(※市場変動を考慮しない理論上の値)

実際には市場変動によっても純資産総額は変動するため、分配金による変動が見えづらいことがあります。また、分配金を自動で再投資している場合はその分だけ口数が増えるので、自身の総額は変わらないことも基準価額の変化に気づきにくい要因でしょう。保有している分とは別のボーナスのようなものではありませんので、注意しましょう。