老後の生活資金源、「年収300万~500万円未満」世帯の答えは?

5000世帯を対象に金融資産や借入金、家計の状況などを聞いた調査「家計の金融行動に関する世論調査2024年」(金融経済教育推進機構)から年収300万~500万円未満世帯の「老後における生活資金源」について見ていこう。

※家計の金融行動に関する世論調査2024年(二人以上世帯、単身世帯、総世帯の各調査)

「公的年金」にも頼るが…次点に迫る「働く」選択肢

単身世帯のランキングは次のようになっている。

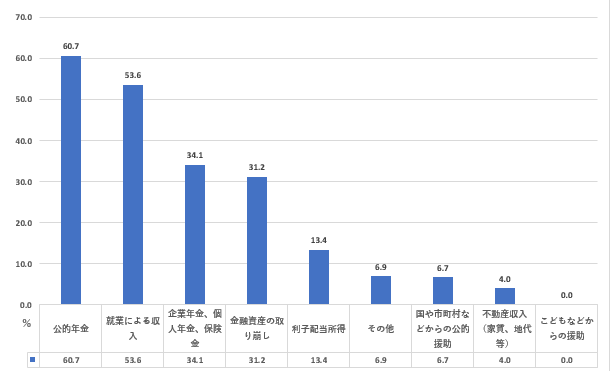

年収300万~500万円未満_老後における生活資金源(単身世帯)

出所:金融経済教育推進機構「家計の金融行動に関する世論調査2024年」(※実数642、3つまでの複数回答)よりFinasee編集部作成

年収300万~500万円未満_老後における生活資金源(単身世帯)ランキング

1位 公的年金 60.7%

2位 就業による収入 53.6%

2位 企業年金、個人年金、保険金 34.1%

4位 金融資産の取り崩し 31.2%

5位 利子配当所得 13.4%

出所:金融経済教育推進機構「家計の金融行動に関する世論調査2024年」(※実数642、3つまでの複数回答)よりFinasee編集部作成

単身世帯では公的年金を老後の主な収入源として考える人が60.7%と、6割を超えている。また注目すべきは、半数以上(53.6%)が「就業による収入」を老後の資金源として考えている点だ。このことから老後は公的年金と、働いて得た賃金を併せて乗り切ろうという姿勢が見てとれる。

一方で企業年金や個人年金、保険金を資金源とするという答えも34.1%と3割を超え、金融資産の取り崩しを予定しているとの声も31.2%と、同程度ある。

なお、利子配当所得を老後の資金源と考える人は13.4%と1割強、不動産収入は4.0%と少数派にとどまっている。基本としては年金と就業の二刀流がスタンダードと考えているようだ。