ファーストステップは何から始める?

最後に、これから何か始めようと思っているシニア世代のファーストステップについて二点、お話しします。それは信頼できる相談相手を持つこと、そして不安であれば安心なところから始めることです。

いまはお金に限らず多くの情報が溢れていますが、私がお勧めするのは信用できる立場にあり、スキルと経験を持つ人を相談相手に持つことです。インフレや老後を見据えた長期で自分の状況を理解してもらうことが大切です。人によって状況は違うので、紋切り型のパターンを当てはめられません。また、お金の話は人生と切り離して考えることはできません。そのためにも信頼できるディスカッションパートナーがいれば心強いです。

その点、ファイナンシャルプランナーは一つの目安になります。また手前味噌ですが信託銀行もお手伝いできることが多くあります。信託銀行の特徴は十分に知られていないことも多いのですが、身近なところで銀行との比較で言えば、預金だけでなく不動産や有価証券などさまざまな財産までもお預かりすることが認められています。それだけに高い専門性も問われますし、信じて託していただくことの精神が根付いています。また、業務として相続、運用、不動産などファイナンシャルプランナーに求められることの多くは信託銀行でお応えできます。

次に安心なところから始めることについてです。多くの人が求める安心といえば、金利が付いて元本が返ってくるものですね。この代表例は銀行預金ですが、信用力が高くて満期時に元本が返ってくる国債もその範疇です。

銀行預金の金利は中央銀行の政策運営の影響を強く受けます。徐々に金利が上がっているとはいえ、依然として低い水準です。一方で国債の金利は将来のインフレ期待を織り込んだ水準で取引されます。特に現在のように将来のインフレ期待が根強い時は、期間が長い債券の金利は高めの金利水準を示します。余裕資金としての預金があれば、その一部を国債で保有することも選択肢でしょう。特に個人向け国債は元本割れがない制度になっています。

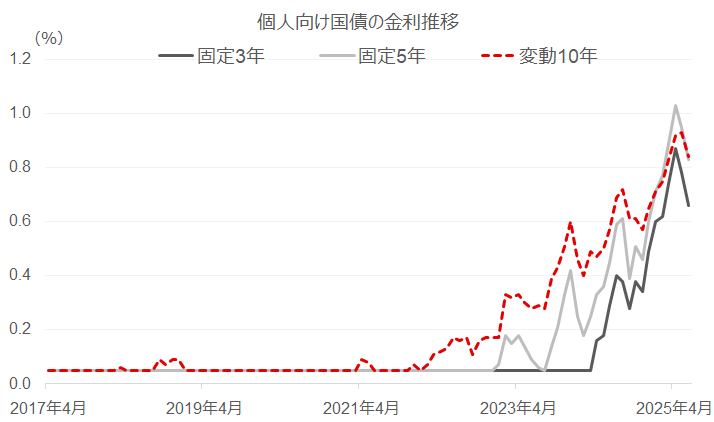

個人向け国債にも期間に応じて3年、5年、10年(変動型)の3種類があります。国債は少し前までは政策的に低い金利水準に抑えられてきましたが、現在は 1% 近いものもあり、購入額も増えつつあります※4。

※4 直接に国債を買うことはNISAなど優遇税制の対象外であり利息収入に課税されるため、実際に手元に受け取る利息収入は金利水準とは違うことはご承知おきください。

図表5 個人向け国債の発行金利水準の推移

金利や債券についての詳しいお話は別の機会に譲りますが、判断に自信がないのであれば、対象期間の決め打ちをせずに複数期間に分けることも分散投資です。まずはこういうところから自分のお金の置き場所を広げていくといいでしょう。

(執筆:三菱UFJ信託銀行 勝盛 政治)

ご留意事項

・本稿は、三菱UFJ信託銀行が作成したものであり、著作権は同社に帰属します。

・本稿に掲載の情報は、ライフプランや資産形成等に関する情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本稿に掲載の情報は、執筆者の個人的見解であり、三菱UFJ信託銀行の見解を示すものではありません。

・本稿に掲載の情報は執筆時点のものです。また、本稿は執筆者が各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性について執筆者および三菱UFJ信託銀行が保証するものではありません。

本稿に掲載の情報を利用したことにより発生するいかなる費用または損害等について、三菱UFJ信託銀行は一切責任を負いません。

・本稿に掲載の情報に関するご質問には執筆者および三菱UFJ信託銀行はお答えできませんので、あらかじめご了承ください。