インフレを気にしないといけないのはなぜ?

私たちは日々の生活で値段が上がることを「困ったわ・・」と感じますが、自分のライフステージにおいてインフレの影響を俯瞰する機会は意外と多くありません。また、誰かからインフレへの対応を迫られることもありません。だからこそ自ら意識して対処する必要があるのです。お金の価値を保ちたい、将来にわたり購買力を維持したいのであれば、個人でもインフレを考慮に入れることが必要です。

そのために大切なのは自分のお金の状況です。資産や負債といったストック面、また収入のフロー面において個人差は大きく、それによってインフレの影響はプラスにもなればマイナスな人もいるからです。

資産・負債のストック面で見ると、個人全体では金融資産は2,000兆円を超えています。一方で負債は約400兆円(うち、住宅ローンは約230兆円)です※2。個人は金融資産が圧倒的に多く、この部分に対するインフレの影響を考えることが重要です。インフレに連動しやすい資産で運用していればその影響は和らぎますが、金融資産の半分近くを占める預金にしておくとその影響を大きく受け、実質的な価値が低下することになります。

※2 日銀「2024年第三四半期の資金循環速報」より

長らく預金はほぼゼロ金利のため預金額は変化がないので損も得もしていない気がしてしまいますが、インフレとの相対観で捉えると、インフレ上昇分だけマイナスの投資をしているようなものです。アベノミクスの2012年以降を見ても、消費者物価指数は約15%上昇し、その分はお金の価値が目減りしていることになります※3。

資産の多くを預金にしているというのは、シニア世代に多く見られる特徴ですが、現役世代でも確定拠出年金(DC)でお金を元本確保型にするなど運用商品を選択していない人にも同様の影響があります。

※3 総務省 消費者物価指数(全国、総合)より 2012年から2024年の上昇率は14.8%になる

フロー面においても、収入の違いによってインフレの影響には強弱あります。現役世代が受け取る賃金はインフレに伴う上昇が期待されますが、公的年金はマクロ経済スライドによりインフレや賃金の上昇ほどには給付額が増えない仕組みです。働く収入に対して、年金の収入は一般的にインフレへの抵抗力が弱いです。

これまで見てきたように、インフレの上昇に弱いのは、ストック面では金融資産を現金・預金に置いている人、フロー面では年金を主な収入としている立場です。そして、これらはまさにシニア世代に多く見られる特徴です。

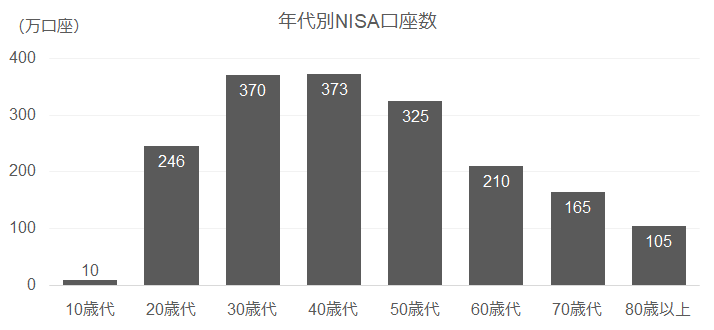

こういった立場の人は、デフレ期には勝ち組とされました。しかし、アベノミクスでインフレ目標2%が掲げられてから十年以上も経過しています。その間、人々の行動は変わったのでしょうか?少なくとも敏感な現役世代の若者の姿勢は変わりつつあります。NISAの口座数は 40 歳以下が大きく増えるなど、資産形成に積極的に励もうとする姿が見られます。

図表4 年代別NISA口座数(全証券会社対象 2024年12月末)

個人にとって経済環境の変化への対応は難しく、後手に回りがちです。急に資産運用を始めるとかローンを切り替えるには勇気も必要なので、保守的なシニア層は特にその傾向が強くなりやすいです。このコラムに触れてくださった人は、ぜひ問題意識を持っていただければと思います。