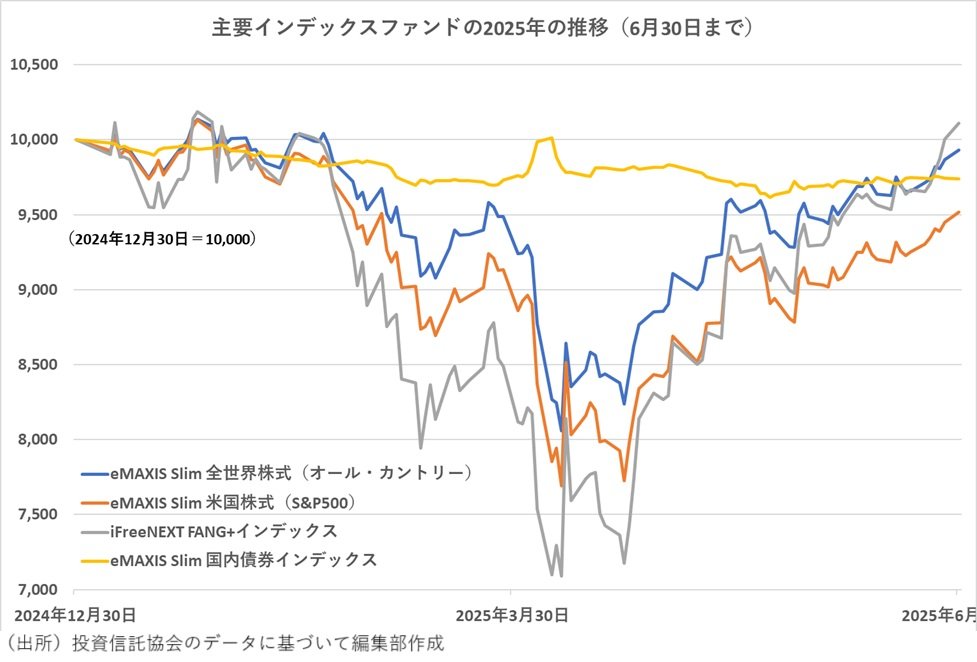

◆「国内債券インデックス」が浮上する意味は?

三菱UFJ eスマート証券の売れ筋上位に入っている「eMAXIS Slim 国内債券インデックス」は、2025年4月に株式市場が一時的に大きく下落した際に、基準価額が上昇した。具体的には、4月2日から9日までの期間に「eMAXIS Slim 全世界株式(オール・カントリー)」の基準価額は13.32%下落したが、この間に「eMAXIS Slim 国内債券インデックス」の基準価額は4月7日に2.39%上昇し、4月9日時点でも0.38%プラスの状態だった。株式インデックスファンドが2ケタのマイナスに沈む際に価格を保ち、かつ、上昇してみせている。

株式の価格変動リスクをヘッジする(起こりうるリスクによる損失を最小限に抑えるための対策を講じること)手段として「債券」に分散投資することが伝統的に行われてきている。4月に「eMAXIS Slim 国内債券インデックス」が上昇したのも、株価が急落する中で一時避難先として国内債券が選ばれたという側面もあるだろう。ただ、近年では株式と債券の連動性が高まった影響で債券への投資は株式のリスクヘッジ手段として有効とはいいがたいという見方もある。実際に、GPIF(年金積立金管理運用独立行政法人)が「業務概況書」で公表している主要資産の相関係数をみると、国内債券と国内株式は2018年までの25年間ではマイナス0.158と逆相関だったものの、外国株式は0.105であり、国内債券は外国株式に対して連動性が高いと考えられた。

しかし、2024年3月までの30年間の相関係数は外国株式がマイナス0.125、国内株式はマイナス0.254とともに逆相関となり分散効果が期待できる状態に戻ってきつつあるようだ。外国株式や国内株式に投資するファンドを保有している投資家が分散投資の手段として用いる意味は一定程度あるといえる。とはいえ、国内債券市場の当面の投資環境を考えると、日銀が「正常化」をめざして利上げ(債券に与える影響は価格の下落)の意向を示していることから、日銀の利上げによる金利水準の変更(債券価格の急落)リスクがある。2025年に入って「eMAXIS Slim 国内債券インデックス」の基準価額が右肩下がりの動きになっているのは、利上げへの警戒感が背景にあるのだろう。

「コメ」の価格をはじめ日常生活においてインフレ(物価上昇)が進んでいることは利上げの材料の1つになる。さらに、国内の参議院選挙で与党も含め、各党が訴える政策が減税や給付金など財政拡張政策ばかりとなっており、先進国で最悪の政府債務残高を一段と悪化させる内容であることも国内債券市場にとってはマイナス材料だ。株式との分散投資効果はあるものの、当面は価格下落のリスクが想定される資産であるのなら、積極的に購入することは難しいと考えられるが、投資家の判断はどうだろうか。実際に、2025年の主要インデックスファンドの推移をみると、株式インデックスファンドは4月に急落したとはいえ、6月末時点では「eMAXIS Slim 全世界株式(オール・カントリー)」や「iFreeNEXT FANG+インデックス」は、「eMAXIS Slim 国内債券インデックス」を超える基準価額の水準になっている。