繰上げ・繰下げで誤りやすいポイント

最後に老齢年金の繰上げ・繰下げで誤りやすいポイントを3つ紹介したいと思います。

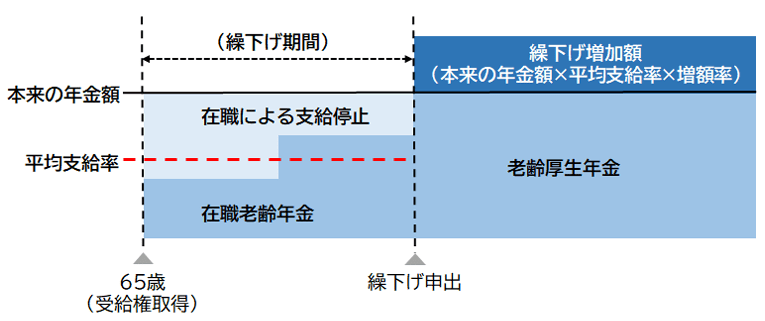

①老齢厚生年金を繰下げしても、在職老齢年金による調整は免れない

在職老齢年金は、働きながら老齢厚生年金を受給している場合に、ボーナスも含めた月平均給与と老齢厚生年金を合計した額が、支給停止調整額(2025年度は51万円)を超えた場合、超えた金額の2分の1の金額だけ老齢厚生年金の支給を停止するというものです。

65歳を過ぎて働く人が増えてきましたが、この在職老齢年金による調整を免れようとして、老齢厚生年金を受給せずに繰下げしようと考える方がいますが、残念ながら支給停止される部分は繰下げによる増額の対象となりません。

【在職者の支給繰下げのイメージ】

※平均支給率とは、在職老齢年金の仕組みが適用された場合の支給額に補正する率。

②老齢厚生年金を繰下げしても、遺族厚生年金は増額されない

老齢厚生年金の受給者の妻は、夫が死亡した場合、老齢基礎年金と老齢厚生年金、遺族厚生年金(=夫の老齢厚生年金×3/4-老齢厚生年金)を受給することになります。この時に夫が妻のために遺族厚生年金を増やしたいと考えて、老齢厚生年金の繰下げを考える人もいますが、遺族厚生年金は老齢厚生年金の繰上げ・繰下げによる増減額は反映されません。

よって、このような場合は、妻の老齢基礎年金を増やすことを考えて、60~65歳に任意加入をすることで老齢基礎年金を満額に近づけるようにするとか、妻の老齢基礎年金を繰下げして増額しておくとかを考えておかれると良いでしょう。

③配偶者の老齢基礎年金を繰上げしても、加給年金額は支給される

加給年金額というのは、配偶者が被保険者期間20年以上の老齢厚生年金を受給していないときに、老齢厚生年金に年間で約40万円(特別加算額を含む)が上乗せされる、いわば年金の家族手当と呼ばれるようなものです。

この加給年金額は、あくまでも老齢厚生年金に上乗せされるものであるため、仮に配偶者が老齢年金を繰上げ受給したとしても、支給停止になりません。また、老齢厚生年金を繰上げ受給しても、加給年金額が上乗せされるのは、老齢厚生年金の受給権者が65歳に達した時からとなります。

一方で、加給年金額は老齢厚生年金を繰下げ受給したからといって増額されることはありませんので、加給年金額を上乗せしてもらった方が、老齢厚生年金を繰上げして増額するよりもメリットがある場合には、老齢厚生年金を繰下げしない方が良いと考えられます。

いかがだったでしょうか?

2回にわたって公的年金の繰上げと繰下げについて説明してきましたが、誰もご自身の寿命は分かりませんので、損得だけを考えていても結論はでません。そこで、筆者が提案するのは、「老齢年金はリタイアしたときに受給を開始する」とシンプルに考えることです。そして、老後の生活を成り立たせるために、健康で長く働くことと、働けなくなったときに公的年金に上乗せできる資産所得などの収入源を作っておくことを考えて頂きたいと思っています。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。