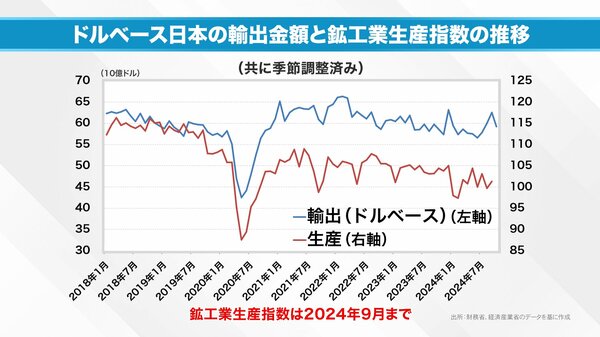

円ベースの金額をその月のドルの月中平均で割り返し、ドルベースで見直したグラフを作ってみました。

どうでしょうか。輸出金額も鉱工業生産指数と類似した動きをしていることがわかります。結局のところ輸出金額の増加は、為替による水膨れが原因です。数量自体は伸びていない。そんな状況が続いています。

もちろん、為替が160円、170円とさらに円安になれば水膨れで利益は膨らむのでしょう。しかし、そうなれば、金利差を解消するために日銀が介入し、金利上昇するかもしれない。

金利が上昇すれば、たとえば個人では、変動型住宅ローン金利上昇の話も出てくる。決して良い方向には進みません。円ベースでの輸出が伸びても株式市場はあまり喜んでくれないでしょうね。

とはいえ、数量ベースが伸びてくれば、企業からすれば、たとえば車やパソコンの輸出台数が伸びているわけですから、利益にも直結している。だから株式市場も好感を持っているかもしれません。

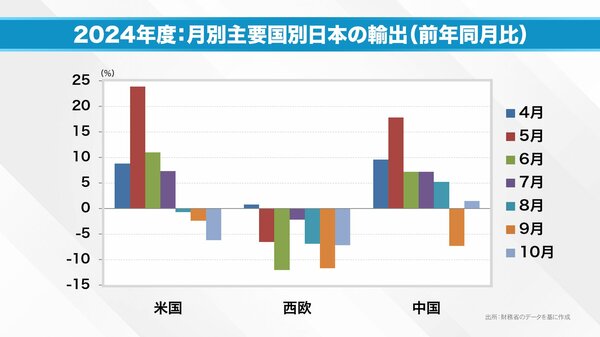

気になったので、国別でも日本の輸出の状況を調べてみました。米国、西欧(EU・イギリス)、中国(香港を除く)、主要国別の輸出を月別で見たのが次のグラフです。

相変わらずヨーロッパは弱いですね。対中国も落ちています。10月に少し戻り、前年比で、だいたい横ばいの状況です。

気になったのは対アメリカの動きです。8、9、10月は前年同月比でマイナスが続き、しかも加速している。株価は良いのですが、日本からの貿易という観点で見ると、アメリカの景気失速を示唆するような動きに見えます。

このアメリカの景気失速が日本企業の下半期の業績に暗い影を落としているのではないか。日経平均3万8000円台から4万円台に回復できない、その一つの理由にも思えてなりません。株価が停滞してしまうのもうなずけます。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。