「オルタナティブ投資 発展の歴史」と題し、全10回にわたって解説していきます(下図)。第5回はオルタナティブ投資の最新事情について、前後編の2回に分けて取り上げます。

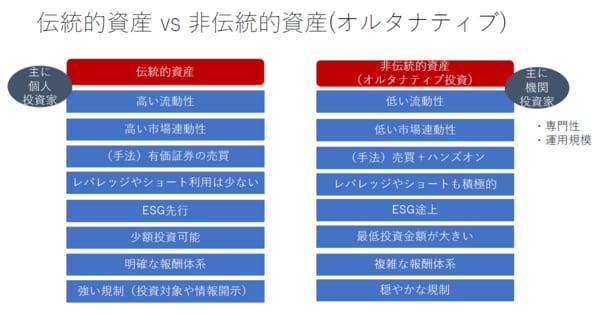

下図は、伝統的資産と非伝統的資産であるオルタナティブ投資の比較表です。

一般的に伝統的資産は、高い流動性や高い透明性、低位なコスト構造で主に個人投資家に利便性が高いと思います。一方のオルタナティブ投資は、投資家に高い専門性と運用規模が必要であり、機関投資家主体となっています。

ただオルタナティブ投資の発展を背景に、投資家層の拡大が進んでいます。そこで今回は、オルタナティブの機関化の背景や、その後の投資家層拡大の流れについて触れていきます。

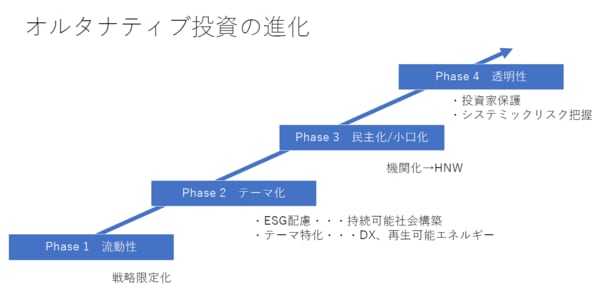

オルタナティブ投資の進化過程には、以下の4つのフェイズがあると考えます。

第1フェイズは、金融危機時の流動性の問題に対する流動性向上を目指した動きです。オルタナティブ全体というよりは一部戦略に特化した流れがありました。

第2フェイズは、オルタナティブ投資のテーマ化です。これは伝統的資産と同様、時流にあった環境・社会・企業統治(ESG)やデジタルトランスフォーメーション(DX)、再生可能エネルギーなどに特化する流れとなっています。

第3フェイズは、機関化によって拡大したオルタナティブ投資を、小口化して幅広い富裕層(High-Net-Worth=HNW)へ拡大する動きです。オルタナティブ投資の民主化とも呼ばれます。

そして近々の動きになっているのが第4フェイズで、透明性向上を目指す規制強化の流れです。投資家拡大に伴う投資家保護の観点もありますが、オルタナティブ投資がシャドーバンキングとして大きな存在になっていることや、過去の大型ファンドの破綻による影響も鑑みて規制当局がシステミックリスクを把握するための動きでもあります。

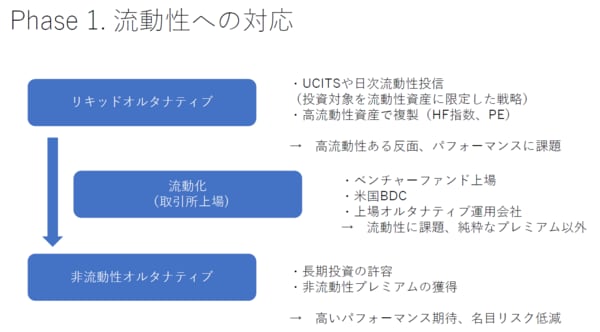

まず第1フェイズの流動性について見ていきましょう。従来、オルタナティブと言えば非流動性資産を組み込んだファンドがメインであったため、流動性を高めるニーズに対応し、リキッドオルタナティブが登場しました。

具体的には、UCITSや投信スキームの活用により、流動性・透明性の向上が進められました。もっとも、投資対象の多くが日次流動性のある有価証券に限定されるため、これらのスキームを採用できるのはヘッジファンドやコモディティファンドに限られています。戦略としても、日次流動性が確保できる戦略や、ヘッジファンド指数連動を目指す複製ファンドなど限定的でした。一部ではPEを上場有価証券で複製するというアプローチもありましたが、パフォーマンスが非流動性ファンドに劣ることも多く、幅広く一般化するまでには至っていません。

流動化に向けたもうひとつの動きとして、取引所上場も挙げられます。オルタティブ運用を手掛ける上場企業へ投資することで、投資家は間接的にオルタナティブへの投資を手掛けられるようになります。

とはいえ上場運用会社の株価変動は、当然ながらファンドパフォーマンス以外の影響も受けますので注意が必要です。またベンチャーファンドそのものを上場するというケースでは、十分な取引量が確保されづらいという課題もありました。

以上のように流動化にはいまだ課題も多く、現在は敢えてオルタナティブの非流動性を受け入れて、非流動性プレミアムの獲得を目指す投資家が多くなっています。

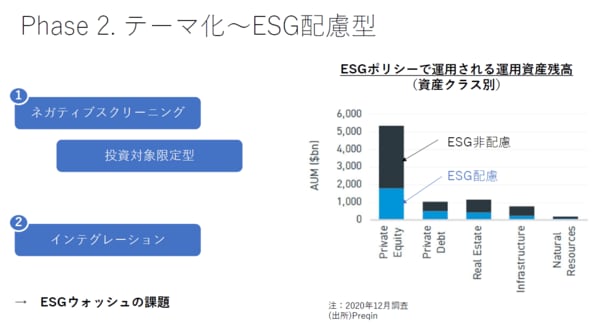

フェイズ2は、投資戦略へのESGの組み込みです。

ESGを用いた業種や企業のネガティブスクリーニングは比較的容易で広がりを見せています。他方で投資対象が限定的となるなど課題もありますので、ESGの観点でセレクトした特定のテーマやセクターに限定した戦略も登場しています。

昨今は運用プロセスにESGを組み込んだインテグレーションが増えつつあります。つまり相対でハンズオンを行うオルタナティブ投資戦略は相性がいいとも言えるでしょう。

下図右は、各資産クラスに対してどれくらいESGを配慮しているか調査したもので、ESG配慮型はいまだ半分以下にとどまっていることが分かります。足元では企業へのエクイティ投資やデット投資でもESG配慮型の戦略が出てきており、今後はより増える傾向にあると思われます。

一方で、ESG経営を掲げながらも実体のない「ESGウォッシュ」が目立っており、引き続き動向を注視すべきではあります。