「オルタナティブ投資 発展の歴史」と題し、全10回にわたって解説していきます(下図)。第3回は「誰が、投資しているのか?」と題し、オルタナティブを巡る投資家の動向について前後編の2回に分けて取り上げます。

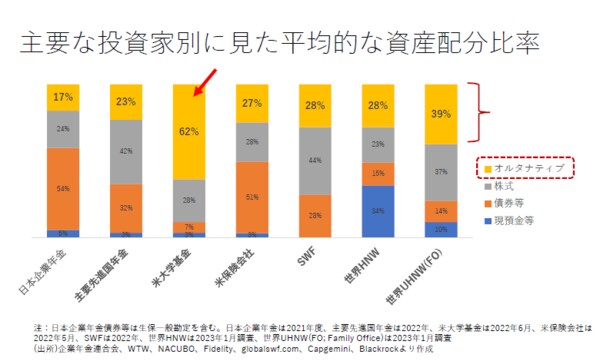

オルタナティブ資産には流動性制約がありますので、長期投資が可能かつ比較的大きな資金を有している、年金や大学基金、金融法人、ソブリンウェルスファンド(以下SWF)、富裕層(ハイネットワース、以下HNW)、超富裕層(ウルトラハイネットワース、以下UNHW)のファミリーオフィスなどが投資する傾向にあります。下図は投資家種別で見た平均的な資産配分比率です。資産種別としては現預金や内外債券、内外株式、オルタナティブの4つがあり、黄色く表示しているものがオルタナティブです。オルタナティブには、国内企業年金は17%、主要先進国年金は23%、米大学基金は62%、米保険会社は27%、SWFは28%、世界のHNWは28%、ファミリーオフィスは39%の資産配分を割いていることが分かります。

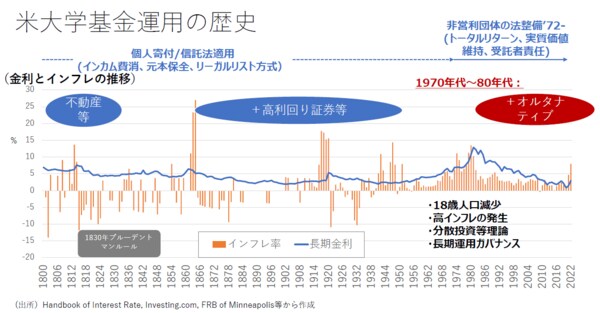

この中でも最も歴史が長く、かつオルタナティブ投資の先駆け的存在である米大学基金について、過去の経緯を見てみたいと思います。下図は米国における1800年以降の金利・インフレの推移です。

米国最古の大学は1636年設立のハーバード大学で、1701年には独自の運用手法で知られるイェール大学が設立されました。大学の運用資産はもともと個人による不動産等の寄付から始まっており、元来は信託法の下、裁判所のリーガルリストで元本保全や投資対象などが決まっていました。厳しい制約下で運用管理が行われており、自由度はほとんどありませんでした。

1830年にはハーバード大学に遺贈寄付された株式を巡り、管理者が損失を出したことから訴訟トラブルに発展しました。しかし裁判では、管理者が株式売買によって収益を上げることまでは求められておらず、受託者として誠実に管理していれば義務を果たしていると認識されました。これが現在の受託者責任を示す「プルーデントマンルール」の原点です。

その後はインカム確保が重視される中、投資対象は債券や高利回りの株式へ広がっていき、1970年から80年代にかけて大きな転換点を迎えました。18歳人口の減少やインフレ率の上昇といった市場環境の変化を受け、大学にはより高い運用収益が求められました。また1972年以降、法整備が進んだことで投資対象に制約がなくなり、分散投資などの受託者責任が明確化される中、オルタナティブ投資も注目を集めるようになりました。これは、第1回でお話した米国年金と同様の動きとなっています。

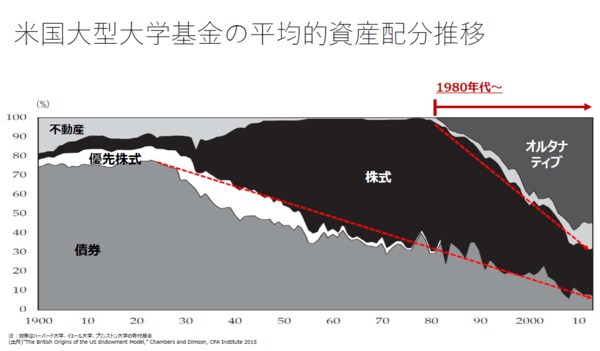

次に米国大型大学基金の資産配分を見てみます。下図は、1900年以降ハーバード大、イェール大、プリンストン大の平均資産配分の推移です。当初は債券中心で運用されていましたが、1929年の世界恐慌後の景気回復に伴い、株式比率が増えています。そして1980年以降になってようやくオルタナティブ投資が増え始めました。

平均的な運用目標はインフレ+αで名目7-9%となっており、必然的に株式中心の運用になりますが、リスクや収益源の分散のためにオルタナティブ投資が活用されています。

オルタナティブの歴史は50年程度と決して長いものではありませんが、米国大型大学基金は、他の中小大学や年金などに比べいち早くオルタナティブに取り組んでいます。米国大型大学基金の成功は、こうしたファーストムーバー効果であるとの研究結果も報告されています。

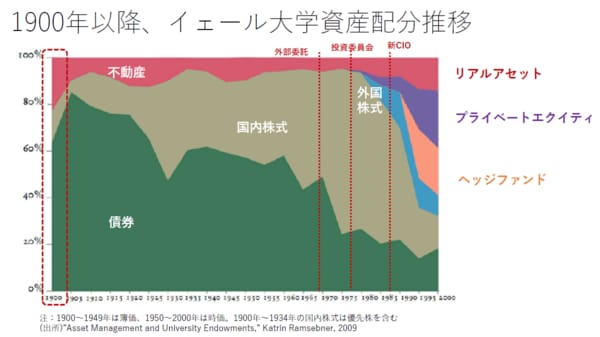

次に、「イェール・モデル」というオルタナティブ中心の運用手法が有名なイェール大に特化して見てみます。1900年から2000年までの資産配分を示した下図を見てみても、これまでに多くの試行錯誤があったことがうかがえます。

イェール大は1800年代初頭、特定株式への集中投資や管理者によるガバナンス欠如などにより基金規模が1,800ドルにまで低減していました。そこで卒業生による寄付募集により10万ドルを新たに集め、債券中心の運用に切り替えた経緯があります。

そして資産規模が5億ドルを超えた1967年あたりから株式運用の拡大のため外部委託を始め、1975年には資産運用委員会を設置しました。オルタナティブ関連では1950年に天然資源、1973年にバイアウト、1976年にベンチャー、1978年に不動産ファンドへの投資に着手しました。そして1985年には卒業生で金融機関出身のデビット・スウェンセンが運用責任者に着任し、運用改革を行っていきました。そして1990年からヘッジファンド投資を開始し、オルタナティブ投資をコアとしたイェール・モデルが確立されました。

イェール・モデルは債券運用から始まり、株式への分散、外部委託、ガバナンスなど長い時間をかけて構築されてきました。伝統的資産で理論的に構築されたポートフォリオがあったからこそ、分散投資の延長線上として、オルタナティブが受け入れられたのだと思います。決して、出たとこ勝負でオルタナティブ運用に手を出したわけではないということです。

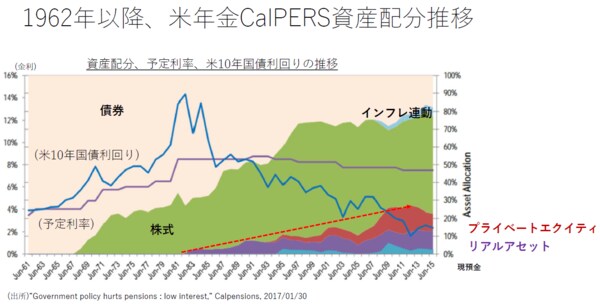

次に、米国年金の例を見てみましょう。事例としてよく紹介されるのは、1932年に設立されたカリフォルニア州職員退職年金基金です。下図は1962年から2015年までの10年国債金利、予定利率、資産配分の推移です。

当初は10年国債金利が予定利率を上回っており、債券中心の運用でした。そして1960年代後半から株式比率を引き上げ、金利が低下する1980年代にはオルタナティブ投資を段階的に増やしました。オルタナティブ投資の比率を引き上げたのは、リターン補強と分散投資のためだと考えられます。

過去にはヘッジファンドへの投資も行っていましたが、2014年には全体資産の約1.3%(40億米ドル)に上っていたシングルファンドとFoFsの運用をいずれも取りやめると発表しました。取りやめた理由としては、金融危機におけるリスク抑制目的で採用されたものの、仕組みの複雑さや高い運用コスト、そして自身の運用規模に見合わないことなどを挙げました。2023年には、ヘッジファンド投資を再検討しています。