「オルタナティブ投資 発展の歴史」と題し、全10回にわたって解説していきます(下図)。第1回は「オルタナティブ投資とはなにか」について、前後編の2回に分けて取り上げます。

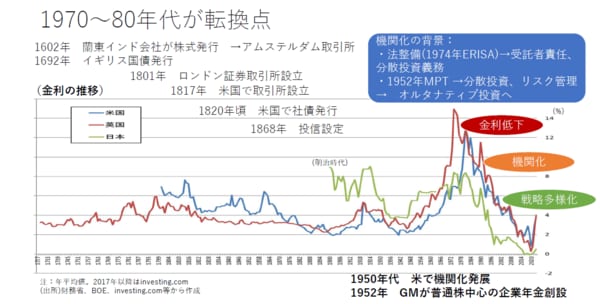

オルタナティブ投資の発展の歴史を紹介した前回に続き、今回はまず機関化のきっかけを見てみます。下図は、過去約300年の日米英長期金利の推移です。株式の始まりは1602年オランダ東インド会社の設立で、アムステルダム取引所に上場されました。1692年にイギリスが最初の国債を発行し、1800年代に入ると英米で取引所が設立、米国での社債発行がなされ、株式と債券といった有価証券の素地ができあがりました。1868年頃、投信の誕生により有価証券投資が活発化し、1950年代の企業年金の台頭が機関化のきっかけとなりました。

制度的には、米国で1974年ERISA法の制定によって受託者責任の明確化、分散投資の進展、投資対象の拡大が進みました。分散投資が進展する背景には1952年の現代ポートフォリオ理論による、分散投資の浸透、リスク管理の実行も重要な要素です。伝統的資産への投資市場において、機関投資家の存在が大きなものとなっていきました。

市場環境では、度重なる市場危機での伝統的資産のボラティリティや相関の高まりが問題視されるようになりました。さらに、1970年代のオイルショックによるインフレによる金利上昇、その後の引き締め後は一貫して金利低下局面にあったこともあり、オルタナティブ投資の拡大に寄与していると思われます。結果、1970~80年代がオルタナティブの転換点になったと言えるでしょう。

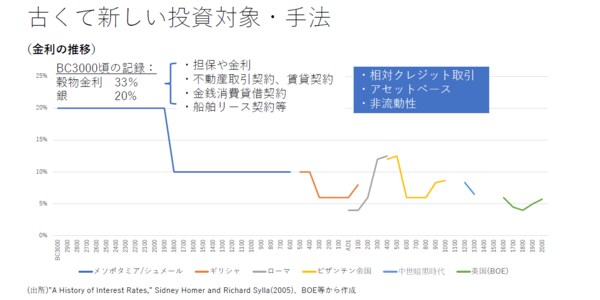

もっともオルタナティブ投資は、まったく新しい投資手法というわけではなく、紀元前から存在する古くて新しい投資手法という側面もあります。下図は、紀元前3000年頃から過去5000年の金利の推移になります。紀元前3000年頃のシュメール文明の時代に初めての文字である楔形文字が発明されたことで粘土板に当時の記述が残っており、担保や金利、相対での不動産取引契約、賃貸契約、金銭消費貸借契約、船舶リースなどが存在していたと言われています。当時は穀物の種もみに対して33%、銀には20%の金利がついており、現代における相対クレジット取引やアセットベース取引に近しく、非流動性という特徴もあることから、まさしくオルタナティブ投資の起源と言えるのではないでしょうか。

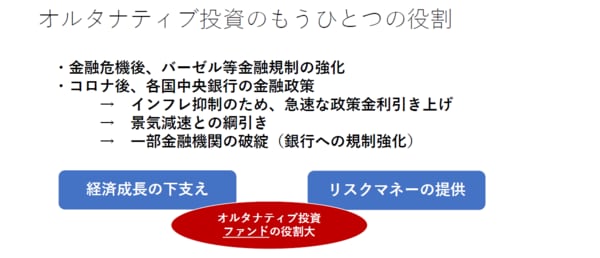

現代では社会経済におけるオルタナティブ投資の存在意義も大きくなっています(下図)。2007年の世界金融危機によって、バーゼル規制や米国のドッドフランク法といった金融規制が強化され、銀行からのリスクマネー供給が減退していきました。またポストコロナの金融政策転換や米国地銀の破綻、クレディ・スイスの救済合併などにより、再度銀行規制が強化されています。経済成長を下支えするためにはリスクマネーの供給が欠かせませんから、銀行に代わってオルタナティブ投資ファンドに求められる役割が高まっているのです。

第1回のまとめ

・オルタナティブ投資は古くて新しい投資手法です。紀元前3000年ごろの相対クレジット取引に原点がありますが、現代において有価証券運用でのリターン確保が難しくなる中、オルタナティブ投資への期待が膨らんできています。

・オルタナティブ投資は、市場環境や規制・制度、投資理論の変化とともに進化・発展しています。そして機関化現象による洗練化によって、投資対象や戦略が多様化し、資産クラスとして定着してきました。

・オルタナティブ投資ファンドの役割は拡大中です。世界金融危機やコロナ禍を経て銀行規制が厳しくなったため、リスクマネーの出し手が銀行からファンドにシフトしています。ファンドは豊富な資金源と専門性を武器とするシャドーバンキングによって経済発展に貢献しています。