安定収益型の事業を強化 配当性向は30%に引き上げ、下限配当も導入

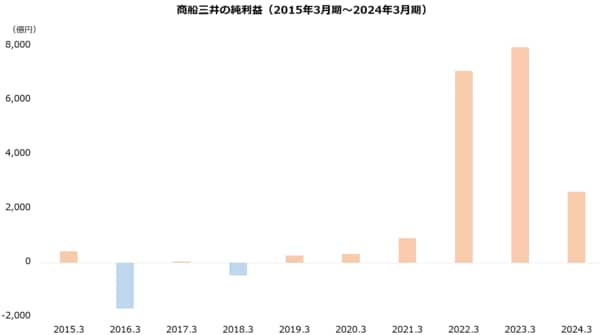

商船三井は高配当銘柄としてよく話題になります。ただし海運業はリスクの大きい産業の1つです。市況の影響が強く、利益の振れ幅は大きめです。

商船三井も、2024年3月期までの10期で2度の最終損失を経験しています。配当を重視する投資家にとって、不安定な利益は好ましくないと考えられます。

その点、商船三井が進める事業ポートフォリオ改革は、配当重視の投資家が期待するところでしょう。同社は海運不況時も利益を確保することを目指し、安定収益型の事業の強化に取り組んでいます。

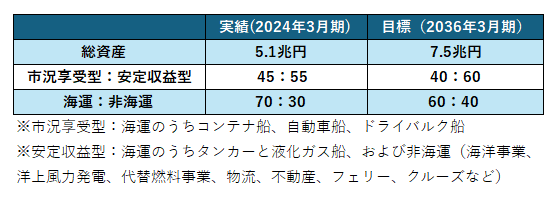

商船三井は2023年3月、2036年3月期までの長期経営計画「ブルーアクション2035」を公表しました。その中で安定収益型のアセット比率を6割まで上昇させるリバランス計画に言及しています。

商船三井が認識する安定収益型の事業とは、海運事業のうちタンカーや液化ガス船といった収益性の振れ幅が比較的小さいものと、非海運事業を指します。非海運事業は不動産や海洋事業、フェリー・クルーズなどです。

【「ブルーアクション2035」におけるリバランス計画(アセット比率)】

リバランス計画の推進に向け、商船三井は2035年度までに累計3.8兆円の投資を行います。うちフェーズ1(2024年3月期~2026年3月期)で1.2兆円の投資を見込んでおり、安定収益型へ9000億円を振り向ける計画です。

市況享受型の比率が低下すれば利益の安定化に期待できます。10年を超える長期計画ですが、将来的には長期保有に耐え得る銘柄に変化するかもしれません。

なお、ブルーアクション2035では配当方針にも言及しています。従来は配当性向25%を基本としていました。2024年3月期~2026年3月期は配当性向を30%に引き上げ、さらに1株あたり150円の下限配当を新設しています。

また利益が上振れた際の自社株買いを行う旨も明示しています。配当方針は積極化されたといえそうです。

文/若山卓也(わかやまFPサービス)