業績評価と体制の変更で支店間の連携もスムーズに

一方で、インデックスの比率が上がり、しかも新NISAのスタートでその流れが加速していることから、収益が低下傾向にあるのは否めない。その点について新井氏は、「確かに厳しくはあるものの、ストック収益を上げていくしかない」と言い切る。「いずれにしても、フロントの手数料が限りなくゼロに近づいていくのは避けられないでしょうから、そこは経営判断もあり、覚悟を決めて継続していきます」

前述の通り、広島銀行では同じく2023年度から業績評価制度も変更した。従来は本部から支店に収益目標を示達していたが、数値目標と行動計画を各支店が自主的に作成する形になり、支店の順位付けも廃止。当初は「支店長などマネジメント層からは、『どうやって現場を引っ張っていけばいいのか分からない』といった声も聞こえてきました」と新井氏。「本部からメッセージを発信する際、私自身も悩んだものの、結局は『どうすればお客さまのためになるか』が全てですから、繰り返しそれを言い続けてきたのです」

結果的には支店間の悪い意味でのライバル意識が解消されるなどのメリットも多く、相場の追い風も受けて極端な販売の落ち込みも見られなかった。さらにこの4月からは営業体制も見直したことで、支店を超えた連携が深まっているという。具体的には、幹事店にCA(コンサルティングアドバイザー)と呼ばれる専担者が集約され、そのトップとしてCA統括部長という新たな役職も置かれた。CAの所属はあくまで幹事店だが、面談の予約が入れば各支店に出向くため、顧客から見れば従来とそれほど変わらない。エリアの中で顧客をセグメントごとに管理する仕組みも取り入れ、富裕層であっても比較的キャリアの浅いCAが担当せざるを得ないといったケースもなくなり、富裕層専門の担当者による高度なコンサルティングが実現しやすくなった。

「CAが1人、2人といった支店も少なくありませんでしたが、10人から15人くらいの体制となり、CA統括部長も預り資産業務のキャリアが長いベテランぞろい。その指導のもとにお互いが切磋琢磨するという意識が高まり、人材育成にもつながっています。まだ広島市内限定の試みですが、成功事例の共有や支店を跨いだ勉強会、セミナーの実施といった成果も出てきていますので、今後はエリアをさらに広げていきたいと考えています」(新井氏)。

併せて、対面で管理する顧客とコールセンターやインターネットバンキング、アプリなどの非対面チャネルで対応する顧客とに分別した体制に変更した。「コロナ禍の影響もあって非対面へのハードルが下がり、お客さまにも思っていた以上にすんなり受け入れていただけた印象があります」と新井氏は話す。新NISAで顧客の裾野が広がった半面、銀行であれ、証券会社であれ効率化が不可避となっているが、今回の体制変更は、その面でも効果を発揮していると言っていいだろう。

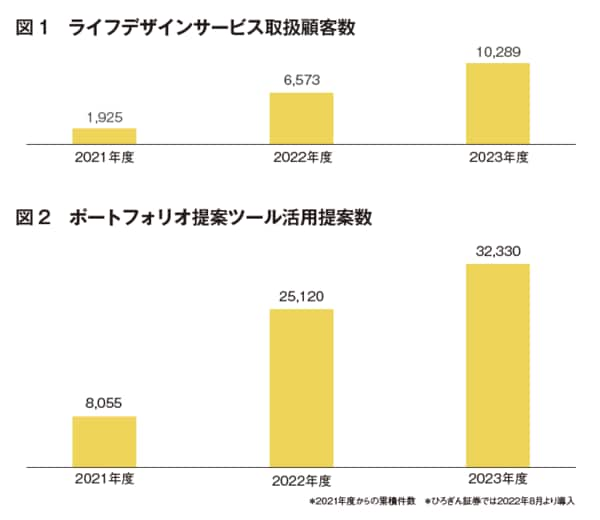

一方で富裕層、準富裕層に対しては、これまで以上に手厚いサポートをしていく。そのベースとなるのがライフプランの策定で、そこから資産運用はもちろん、保険の話になったり、相続の話になったりする場合もあり、「今後は非金融のサービスも見据えている」と新井氏。「グループ会社やアライアンス先とも連携しながら、ファイナンシャルプランだけではなくお客さまのさまざまなゴールや想いを共有することで、広島銀行と長く付き合うメリットを感じていただけるようにしていきたいですね」。ライフプランの策定に当たっては、独自に開発したシステムであるライフデザインサービスも活用されているが、ポートフォリオ提案ツールも含めたその活用数をKPIにしていて、いずれも右肩上がりに増加しているという(図1・2参照)。

対面の強みは人材にこそあり 手数料は「信頼」の対価

すでに述べた通り、新体制は人材育成にも奏功しているが、広島銀行全体としても、足元ではキャリア形成の支援に力を注いでいる。今年度よりスタートした新たな中期経営計画にも「人的資本の最大化」が掲げられ、社内インターンシップや職務転換の希望者への支援制度であるキャリアチャレンジサポートなどが実施されている。

注目すべきはこの4月に導入された社内SNS「TUNAG」で、これはグループ会社も合わせて約4000名が対象となるコミュニケーション活性化ツール。世代や役職を超え、産休・育休者や外部出向者も含むグループ各社の社員同士がコミュニケーションでき、そのキャリアや取り組み内容の「見える化」を通じて主体的にキャリアパスを描き、チャレンジする風土を醸成することが導入の目的だという。

「言うまでもなく、人材こそが最も大切で、その育成には確固たる方向感が必要です」と新井氏も強調する。「特に預り資産業務の人材は育ちにくい面もあって、給与体系から変えるべきではないかという議論もありますから、今後はキャリアプラン、キャリアパスをしっかり示せるようにしていきたいと考えています。人材に対する信頼こそが対面チャネルの強みでもあり、手数料はその信頼の対価だとも言えるのではないでしょうか」

広島銀行では2023年5月にゴールベースアプローチが組み込まれた「ひろぎんファンドラップサービス[MY GOALS]」の取り扱いを開始した。当初は伸び悩んでいた感もあるものの、今年度に入ってからは順調に残高が拡大し、この7月からNISAにも対応した。10のゴールが設定できる本格的なゴールベースアプローチを実践できるシステムもそなえているため、対面でのコンサルティングの付加価値をさらに高める効果も期待できるだろう。

「地域の皆さまに正しい資産運用を提供する。それが私たち地域に根差す金融機関の使命だと捉えています。新NISAの影響もあって、資産運用の裾野がさらに急拡大する局面もいずれ訪れるでしょうが、私たちはお客さまから常に選んでいただける銀行でありたい。今は過渡期でもありますが、正しいやり方で進めてさえいけば、残高を今の2倍、3倍にするのも、決して無理なことではないと信じています」(新井氏)。

矢継ぎ早に改革を進めてきた広島銀行だが、それは次のステージを見据えた土台づくりだったとも言えるのだろう。新たな中計もスタートした今年度は、いよいよその成果がはっきりと目に見えてくるに違いない。