代表取締役社長 兼 CEO

藤川 克己 氏

――まずは市場環境の振り返りからお願いします。

2023年後半から今年にかけて米国の景気減速が予測されていましたが、実際には米国経済の底堅さとインフレの高止まり感が顕著になりました。これが長期金利の上昇と利下げ期待の後ろ倒しにつながり、金融市場を動揺させました。

結果として株式市場と債券市場の織り込みにギャップが生じています。前者は良いニュースを先取りしている一方、後者は弱気になっている印象です。米国経済も同様に二分化された状況であり、企業セクターや家計の所得水準ごとに強弱が混在しています。

以上のような環境で、FRB(米連邦準備制度理事会)の金融政策運営は非常に難しい状況と思われます。現時点で当社では利下げ幅が限定的だと見ていますが、そのタイミングやスピードは今後発表されるデータ次第で流動的になるでしょう。今回の利上げ局面は異例のスピード・規模でしたから、今後の利下げもこれまでにない展開が待ち受けている可能性は否定できません。

――今後の運用を考える上で投資家が注意すべきポイントはなんでしょうか。

各地域・国によって、経済成長の度合いや中央銀行のスタンスにばらつきが生じていることが挙げられます。また、ロシア・ウクライナ情勢や中台関係など地政学的リスクによる不透明感が続くことでコモディティ価格に影響し、景気が読みにくくなっている点も要注意です。

もっとも、過度に悲観的になる必要はないでしょう。企業業績を見る限りファンダメンタルズが大きく崩れるような懸念材料は今のところ見当たりません。ポートフォリオはニュートラルから若干のリスクオンを維持しつつ、選択的なリスクテイクが肝要だと考えています。

――日本の投資家に対してはどのようなソリューションを提供していきますか。

伝統資産の中では、財務の健全性と成長性を両立できる質の高い企業群に投資する米国株式のコア戦略は引き続き魅力的だと思います。また、海外金利は魅力的ですがヘッジコストが高止まりし外債投資は難しい局面ですので、オルタナティブ資産も選択肢のひとつになるでしょう。

オルタナティブ資産は国内でも一定程度浸透してきましたが、今後はより分散を図るという観点が重要になってくるでしょう。当社でも、2022年の金利上昇局面でドル建てながらプラスで着地したマルチアセット戦略や、農業関連企業に絞ってサステナビリティをサポートするプライベートデットなど、特色のある戦略の提案を強化していきたいと考えています。

また、環境・社会・企業ガバナンスを考慮したESG投資や責任投資の分野については、「持続可能な世界の実現に貢献する企業が長期的に高いパフォーマンスを示すはずだ」という信念のもと、当社では独自のレーティングシステムでサステナビリティ要素をポートフォリオに組み込んでいます。ESG・責任投資のパフォーマンスには厳しい時期もありましたが、例えば環境問題は遅かれ早かれ必ず取り組まねばならない課題ですので、当社として旗は降ろしません。経済的リターンと社会的なポジティブインパクトの両立を目指すダブルマテリアリティの考え方を、今後も運用に反映させ続けます。

――アムンディの特徴と強みはどんな点にあるでしょうか。

まず、設立時から重視しているESG・責任投資の分野でリーダーシップを発揮し続けていることが挙げられます。これは当社ならではのアイデンティティと言えるでしょう。

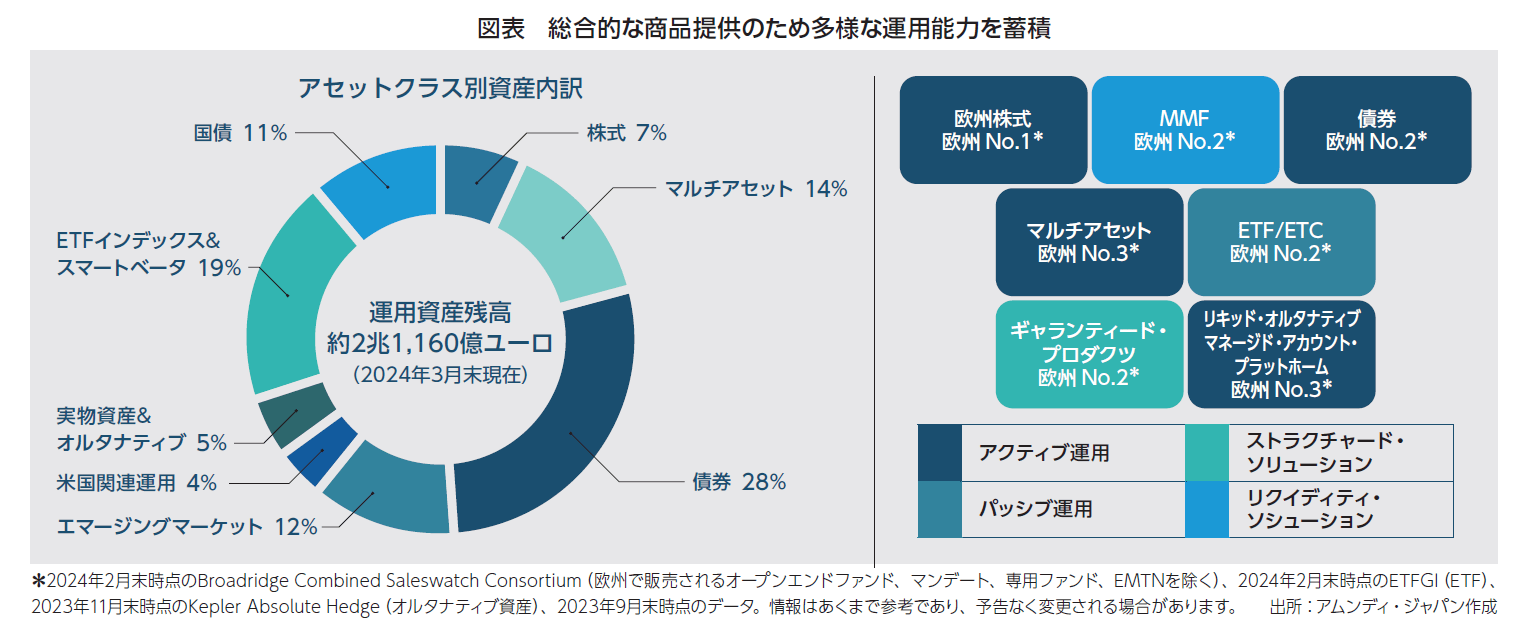

また、お客さまのニーズに応えるソリューションを提供するため、あらゆるアセットクラス・地域で運用能力の拡充を進めている点も特徴です(図表)。総合運用会社として運用面でもトップを走ることを目指しています。

さらに、運用に付随する業務において付加価値を提供しているのも、われわれのユニークなポイントでしょう。自社で作り上げた運用のFront-to-Backのシステムを使って、機関投資家のポートフォリオ運用にアドバイスできるツールなどを開発して提供しています。

そして、ダイナミックな成長を遂げてきたのも当社の特徴と言えます。運用力に磨きをかけるのはもちろん、リクソーやパイオニアといった企業の買収を通じて、お客さまに対してより付加価値の高いサービスを提供ができるカバレッジを強化しています。