米国では11月の大統領選挙に向けて民主、共和各党の候補者を決めるための予備選挙が始まった。民主党は現職のバイデン大統領が、共和党はトランプ前大統領の選出が確実視されている。また、両氏の支持率を比較すると、全米規模でも、選挙の鍵を握る激戦州でも、いずれもトランプ氏がバイデン氏を上回っており、現時点ではトランプ氏が再選される可能性が高い。このため、トランプ氏が再選された場合(もしトラ)に伴う米経済への影響に関心が高まっている。

一方、トランプ氏は共和党候補者の討論会に参加していないため、政策議論が深まっておらず、具体的な経済政策については不明な点が多い。もっとも、通商政策では関税率の大幅な引上げ、移民政策では国境閉鎖による不法移民の流入阻止方針が示されており、これらの政策を実現することで沈静化しつつあるインフレリスクの再燃が懸念されている。

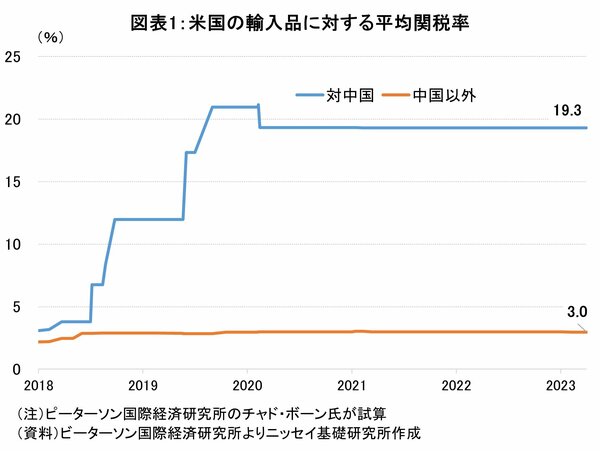

米国の関税率を確認すると、トランプ政権下の米中貿易戦争に伴い中国からの輸入品に対する平均関税率は2018年初の3.1%から段階的に引き上げられた結果、足元では19.3%となっている(図表1)。

中国以外からの輸入品の平均関税率は3.0%である。トランプ氏はすべての輸入品に対し10%、中国からの輸入品に対して60%の関税を賦課する方針を示している。関税率の引上げは一般的に輸入物価の上昇を通じて国内物価の押上げ要因になる。一方、新たな関税賦課が消費者物価(CPI)をどの程度押し上げるのかは、輸入消費財価格の上昇に加えて、原材料や中間財価格の上昇をどの程度米国製品価格に転嫁するかによって変わってくる。一部の調査機関からは一時的にCPIを2.5%ポイントほど押し上げるとの試算が示されており、インフレへの影響は大きいとみられている。

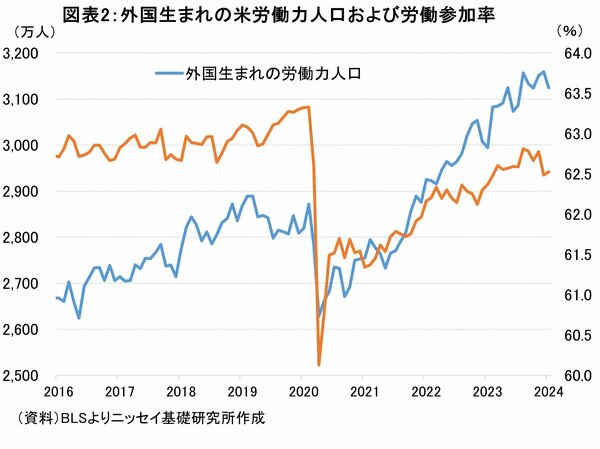

さらに、移民政策については南部国境を閉鎖して数百万人の不法移民の流入を阻止する方針が示されている。米国では労働力不足が続いており、労働需給の逼迫から時間当たり賃金が前年比4%台半ばと連邦準備制度理事会(FRB)の物価目標(2%)に整合的とされる3%台半ばを上回っている。賃金上昇率の低下には労働需要の低下と労働供給の増加が求められる。労働供給を示す労働参加率は主に女性と移民労働者の増加に伴い2021年初の61.3%から足元は62.5%と改善が続いている(図表2)。

実際に移民労働者数はトランプ政権下で減少したものの、2021年のバイデン政権発足以降370万人増加した。仮に移民労働力が数百万人減少する場合には労働供給の減少に伴い、賃金上昇圧力が高まる可能性が高い。

CPIの低下基調が持続する中、FRBは2024年中に利下げに転じ、2026年にかけて利下げを継続する方針を示している。しかしながら、トランプ氏再選なら前述の通商、移民政策を通じてインフレが再燃する可能性が高く、FRBはトランプ氏からの政治的な圧力も含めて難しい舵取りを迫られよう。