今回は、時代とともに変遷してきた、投資信託のコストについて取り上げたい。

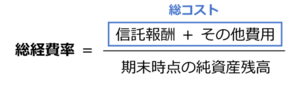

2024年4月以降、投資信託の運用を担う運用会社各社は、投資信託のコスト開示について新たな対応を求められることになる。具体的には、これまで各社で解釈が異なっていた「信託報酬」に何を含めるかという基準が統一される。今後は、運用にかかるすべての費用を「総コスト」として合計し、各ファンドの純資産残高に対する比率を「総経費率」として目論見書に記載することが実質的に義務化される。これにより、投資家は実際に負担するコストの総額を把握しやすくなるとともに、ファンド間の総コストの比較もしやすくなる。

一部の運用会社では既に先行して対応を始めており、今年夏から秋にかけて、目論見書の定時改版にあわせて総経費率を記載する動きが加速しそうだ。

【総経費率の算出方法】

投資家のリターンに直接影響を及ぼすコストをめぐっては、これまでも度々議論がなされ、冒頭の総経費率の記載も含め、投資家保護のための情報開示は大きく前進した。かつては、購入時(販売)手数料の妥当性に焦点が当たることが多かったが、数年前にネット証券各社で販売手数料が撤廃されてからは、「投資信託のコスト」というと、事実上、冒頭の信託報酬を指す。

また、2018年につみたてNISA(少額投資非課税制度)が始まり、長期投資の重要性が叫ばれるようになると、長期にわたってリターンに影響を及ぼす信託報酬の引き下げ圧力も目立つようになった。

信託報酬は、目論見書に記載されている年率の値が日割りされ、基準価額の計算時に費用として投資信託財産から支払われている。年率換算すると1日あたりの負担額はごく少額で、かつ間接的に徴収されるため、投資信託の購入時に一括で支払う購入時手数料と比べ、コストを負担しているという実感がわきにくい。それゆえ批判の対象になりやすいのだが、低コストインデックスファンドがつみたてNISAの定番商品として定着する中、ネット上の情報やSNSには誤った情報もはびこっている。