豪雨被害が補償されない? 火災保険の「水災補償」に注意

保険料の上昇を受けてか、契約する火災保険に「水災補償」を付帯させない人が増えているようです。

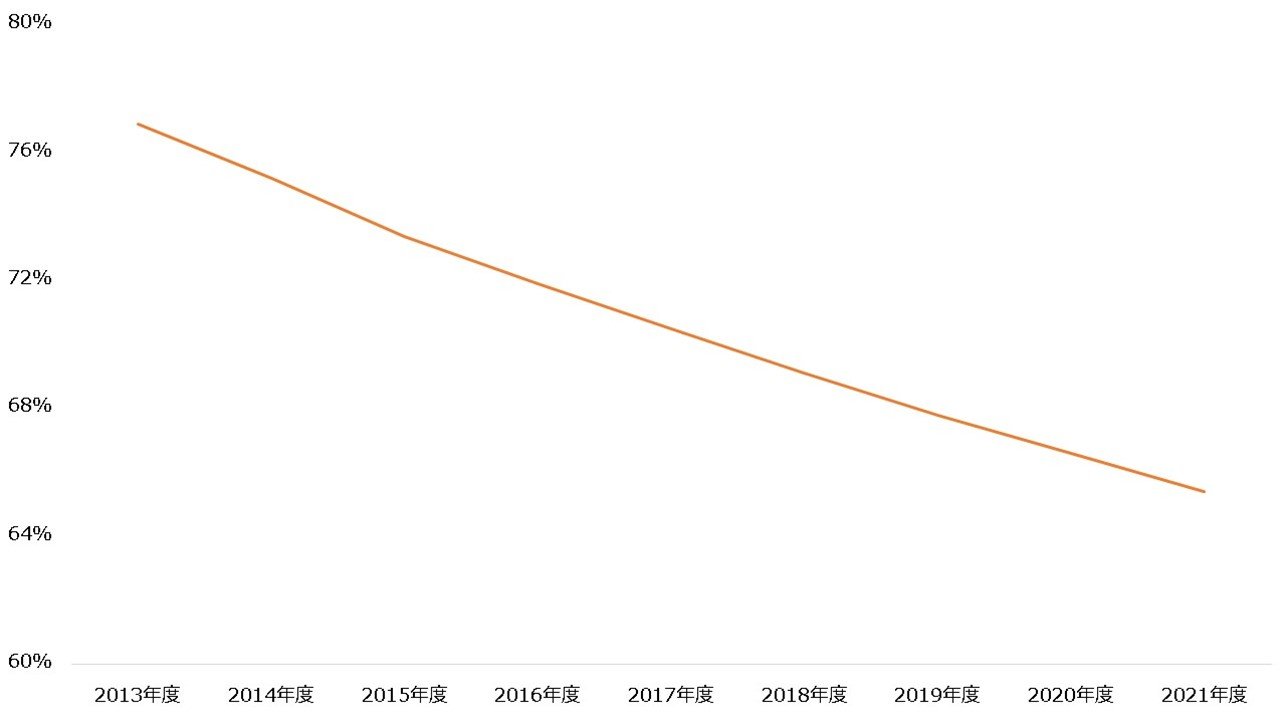

水災補償とは、台風や大雨などで住宅や家財に被害が生じた際に保険金を支払うものをいいます。付帯率は2013年度に76%を超えていましたが、2021年度までに65.4%にまで低下しました。水災補償を付帯させない火災保険では、洪水や土砂崩れなどによる被害が十分補償されない可能性があるため注意しましょう。

【火災保険の水災補償付帯率】

損害保険料率算出機構 火災保険水災補償付帯率より著者作成

なお、火災保険がカバーする範囲は一般に建物や家財に限られます。自転車や125cc以下の原動機付自転車は補償される傾向にありますが、原則として自動車などに生じた損害は補償されません。

自然災害では浸水などで自動車に被害が生じることがありますが、基本的に保険金は支払われない点には留意が必要です。自動車に生じた損害を補償したい場合、車両保険を付帯させた「自動車保険」で備えましょう。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。