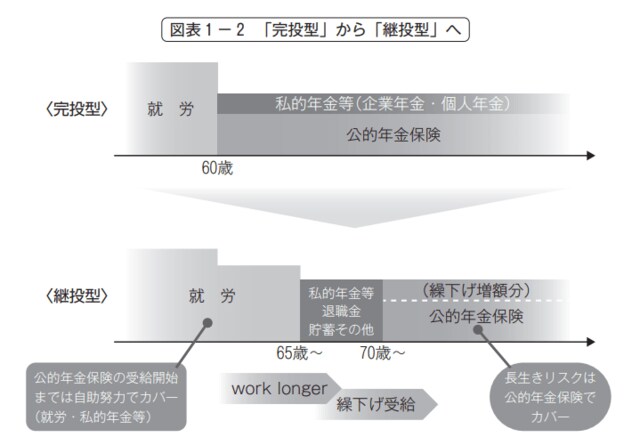

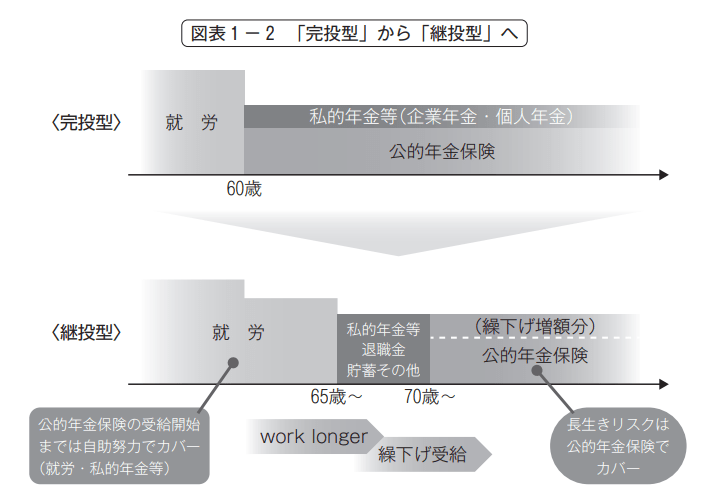

老後生活は完投型から「WPP(継投型)」へ

(1)かつては「完投(上乗せ)型」が理想だったが・・・

会社員の老後生活というと、かつては、

①60歳で定年退職する

②定年時に退職金を受け取る

③公的年金を60歳から受け取り始める

④私的年金(企業年金・個人年金)も60歳から受け取り始める

というスタイルが主流でした。このスタイルでは、公的年金だけでなく私的年金も「終身」で備えることが理想とされており、本書ではこれを「完投型」あるいは「上乗せ型」と称することにします。

しかし、社会・経済環境の変化により、完投型・上乗せ型を実現するための前提条件が崩壊しつつあります。最大の要因は、長きにわたる景気低迷と少子・高齢化です。景気低迷に伴う低金利・マイナス金利環境の常態化や、長寿化に伴う死亡率の改善によって、私的年金では終身給付(終身年金)の提供が困難な環境になりました。企業年金では予定利率や給付利率の引下げが相次いでいるほか、個人年金では予定利率の引下げだけでなく販売そのものを停止する事態にも見舞われています。

また、わが国の私的年金は、終身年金ではなく有期年金・確定年金が主流となっています。さらに、企業年金ではそもそも年金ではなく一時金での受け取りが広く選択されている実態があります。

いずれにせよ、従来の完投(上乗せ)型による公私年金の役割分担は、もはや機能不全に陥っていると言っても過言ではありません。

(2)これからは完投型から「WPP(継投型)」へ

そこで本書では、わが国における私的年金の給付実態を踏まえつつ、公的年金と私的年金の双方で老後所得を確保するための新たな方策を提唱します。

具体的には、完投(上乗せ)型のように公的年金も私的年金も終身で備えるのではなく、①まず働けるうちはなるべく長く働く、②公的年金は繰下げ受給を活用して終身の厚みを増す、そして、③就労引退から公的年金の受給開始までの間を私的年金や貯蓄等でつなぐ、というスタイルです。

このように、①就労延長(Work longer)、②私的年金等(Private pensions)、③公的年金(Public pensions)の三者を活用したスタイルを、本書では継投型モデルあるいは三者の頭文字をとってWPPモデルと称します。

●WPP(継投型)モデルとは? 第2回(「60歳で定年して、企業年金をもらう」は過去の話に…令和の年金受給戦略は“WPP” )へ続く>>

谷内陽一著『WPP シン・年金受給戦略』(中央経済社)

注目書籍の読みどころを紹介!

【WEBセミナー/本プレゼント】著者・谷内陽一氏本人が『WPP シン・年金受給戦略』を徹底解説

この記事でご紹介した『WPP シン・年金受給戦略』について、著者の谷内陽一さんに解説していただきます。また、セミナーにお申込いただいた方の中から抽選で5名様に書籍をプレゼントします!

セミナー詳細・ご視聴のお申込みはこちら!>>

※オンデマンド配信

※お申込み締め切りは2023年4月19日 23:59

{kind=link}