次に、「若い世代も年金をもらえる」ということについて解説します。

公的年金は5年ごとに「財政検証」が行なわれています。前回は2019年にその結果が公表され、「所得代替率」という言葉がクローズアップされました。

所得代替率とは、「年金を受け取り始める時点(65歳)の年金額が、現役世代の手取り収入額と比較してどのくらいの割合か」を示すものです。たとえば、所得代替率50%という場合、「現役世代の手取り収入の50%を年金として受け取れる」ということを表しています。

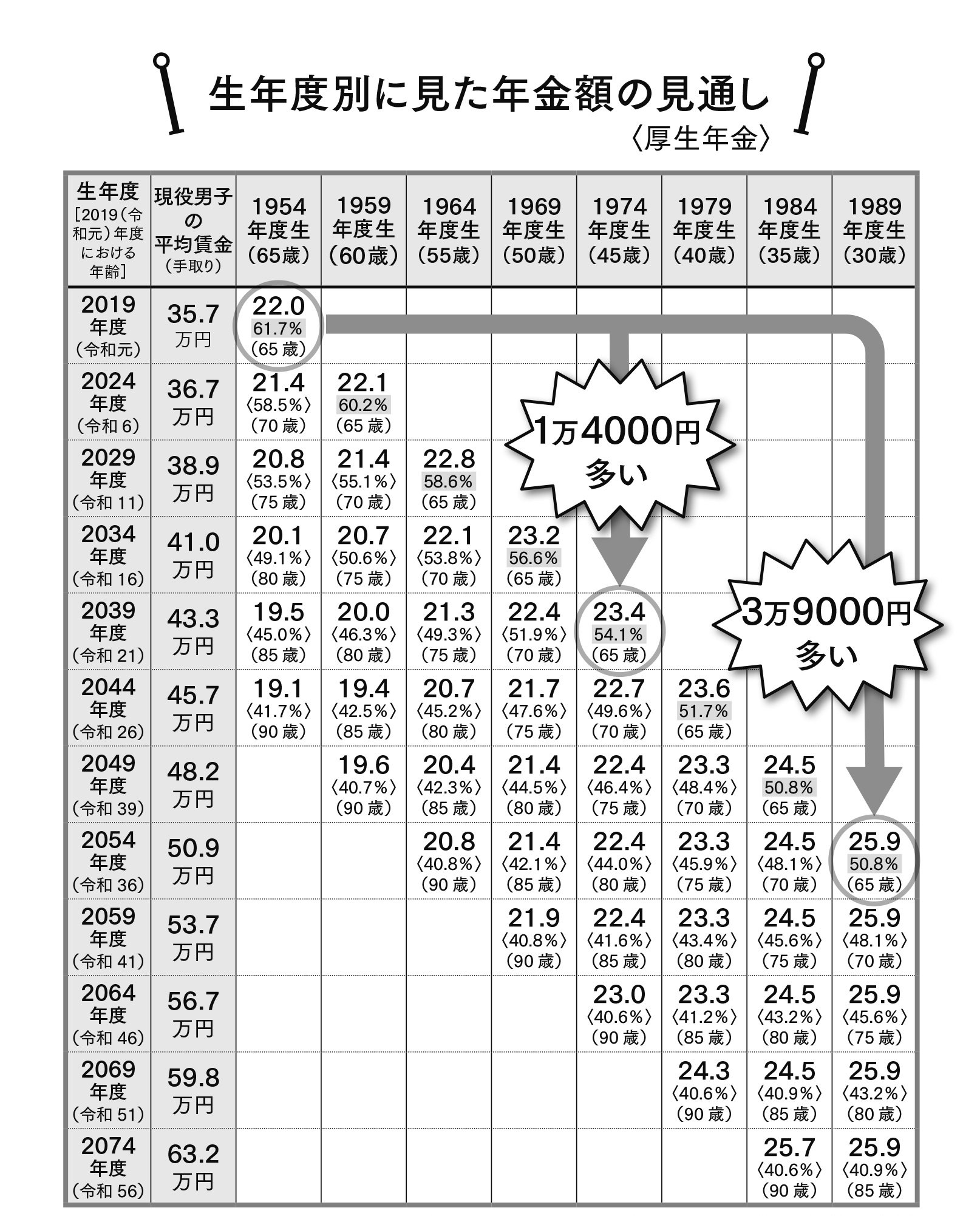

上の表をご覧ください。これは、モデル世帯(サラリーマンの夫+専業主婦の妻)の生年度別に見た厚生年金の年金額の見通しです(インフレ率1.2%、賃金上昇率1.1%、経済成長率0.4%を前提のケース)。

2019年度に65歳(1954年度生まれ)で年金をもらい始めた夫婦の場合を見てみましょう。その年の現役世代(男子)の平均賃金(手取り)は35.7万円になっています。右の欄を見ると、22.0という数字があり、その下に61.7%と書いてあります。この61.7%という数字が所得代替率です。

65歳の夫婦の年金額は、現役世代の平均賃金(手取り)35.7万円の61.7%ですから、年金は22万円ということになるのです。

その要領で各年齢の所得代替率を見ていくと、確かにこの数字は小さくなっていきますので、もらえる年金がどんどん減るように思えます。

では、1974年度生まれ(表では45歳)の人はどうでしょう? 45歳の人が65歳で年金をもらうとすると、23.4万円となっています。先ほど挙げた2019年に65歳で年金をもらい始めた人と比べ、1万4千円も多くもらえることになります。

1989年度生まれの人の場合、25.9万円ですから、やはり2019年に65歳で年金をもらい始めた人より、3万9000円も増えているのです。

もちろん、この数字は、インフレ率や経済成長率などの前提次第で変わります。経済情勢が悪くなれば、年金額が減少する可能性はあるかもしれません。

それでも、「年金がもらえない」といった最悪の事態が起こらないようにしっかり設計されています。虚偽の情報に振り回されるのは、もうやめましょう。

老後の不安がなくなる50歳からのお金の増やし方

濵島成士郎 著

発行所 三笠書房

定価 869円(税込)