リーマンショックも乗り越えた積み立て投資の魅力

最近、「つみたてNISA」を始める人が多いようです。2022年3月末の口座数は586万9555口座となり、前年末(同518万3105口座)からわずか3カ月で68万口座以上も増加しました。

ただしつみたてNISAでは、少なからず株式に投資することになるため注意が必要です。つみたてNISAでは金融庁が認めた一定の投資信託に投資しますが、その中に株式に投資しないものはありません(2022年8月18日時点)。つまり、つみたてNISAは間接的に必ず株式に投資することになります。

これまで多くの暴落を経験してきた株式への投資に対し、不安になっている人も多いのではないでしょうか。しかし、つみたてNISAでは資金を一度に投じる「一括投資」は原則できず、少しずつ資金を投じる「積み立て投資」に限定されています。この点を踏まえると、つみたてNISAは暴落時の損失を抑える効果が期待できます。

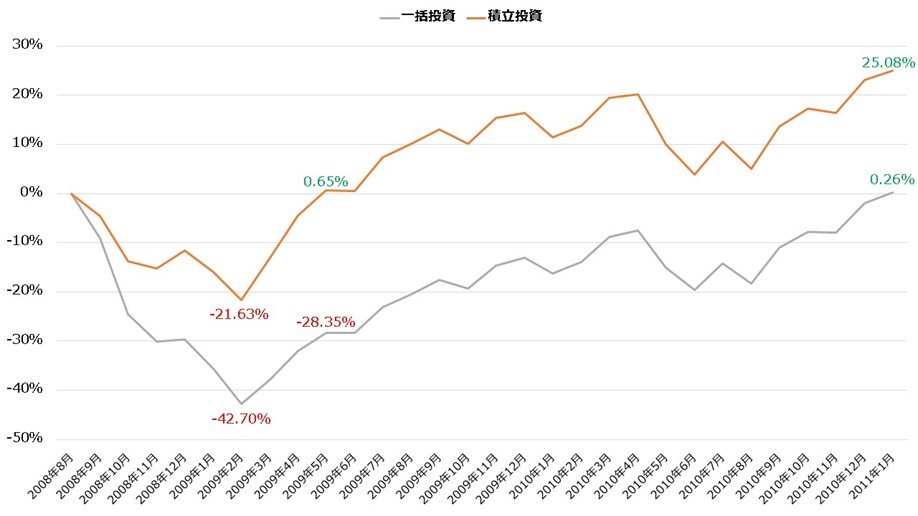

例えばアメリカの株式指数「S&P500」を例に、一括投資と積み立て投資でリーマンショック時の損益率を見てみましょう。一括投資はリーマンショック直前の2008年8月末に、積み立て投資は2008年8月から毎月末に投資する前提で試算します。

この条件で比較した場合、一括投資は最大42.7%の損失が発生しますが、積み立て投資の損失は最大でも21.63%にとどまります。さらに積み立て投資は1年にも満たない期間でプラスに転じ、一括投資がやっとプラスに転じる2011年1月においては25%以上の利益を得られました。

【リーマンショックにおける「一括投資」と「積み立て投資」の損益率(S&P500)】

このように、積み立て投資は暴落時の損失額を小さくする効果が期待でき、積み立て投資に限定されるつみたてNISAにおいても同様です。ただし、値動きによっては積み立て投資の方が大きな損失となる可能性もあるため注意してください。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。