節税にもなる?「寄付金控除」の仕組み

実は、一定の寄付には税金を小さくする「寄付金控除」が認められています。基本的に、寄付金から2000円を差し引いた額を所得控除する制度ですが、特定の団体などに対する寄付は税額控除も可能です。

所得控除と税額控除の違いについて簡単に押さえましょう。税金は大まかに「所得×税率」で計算されますが、所得から差し引くものを所得控除、計算された税金から直接差し引くものを税額控除といいます。従って、所得控除より税額控除の方が大きな節税となることが多いです。

例)10万円を控除する場合(所得300万円、税率10%)

【通常】所得300万円×税率10%=税金30万円

【所得控除10万円】(所得300万円-所得控除10万円)×税率10%=税金29万円

【税額控除10万円】所得300万円×税率10%-税額控除10万円=税金20万円

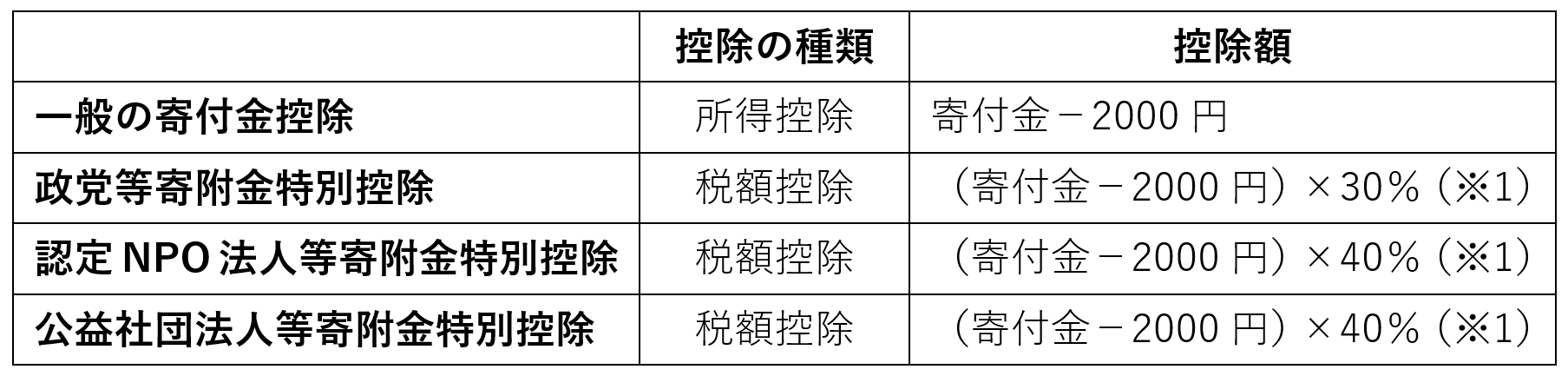

寄付金控除による控除額は以下の通りです。一般の寄付金控除は「寄付金-2000円」ですが、政党や認定NPO法人などへの寄付は税額控除を選ぶことができます。

【寄付金控除の控除額】

※上限あり

(※1)一般の寄付金控除と選択制

(※1)一般の寄付金控除と選択制

出所:国税庁 寄附金を支出したとき

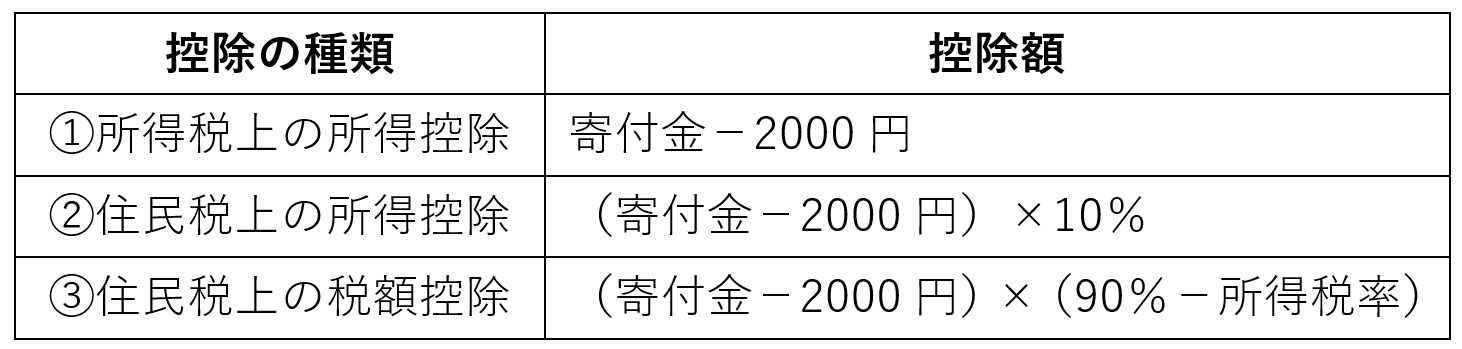

寄付金控除の1つである「ふるさと納税」は少し仕組みが複雑で、以下①~③で計算された額が控除額となります。所得控除と税額控除が混在するため、気を付けてください。

【ふるさと納税の控除額】

※①および②で控除しきれない額を③で控除(上限あり)

※「ワンストップ特例」の場合、全額が住民税から税額控除される(上限あり)

※「ワンストップ特例」の場合、全額が住民税から税額控除される(上限あり)

出所:総務省 ふるさと納税のしくみ