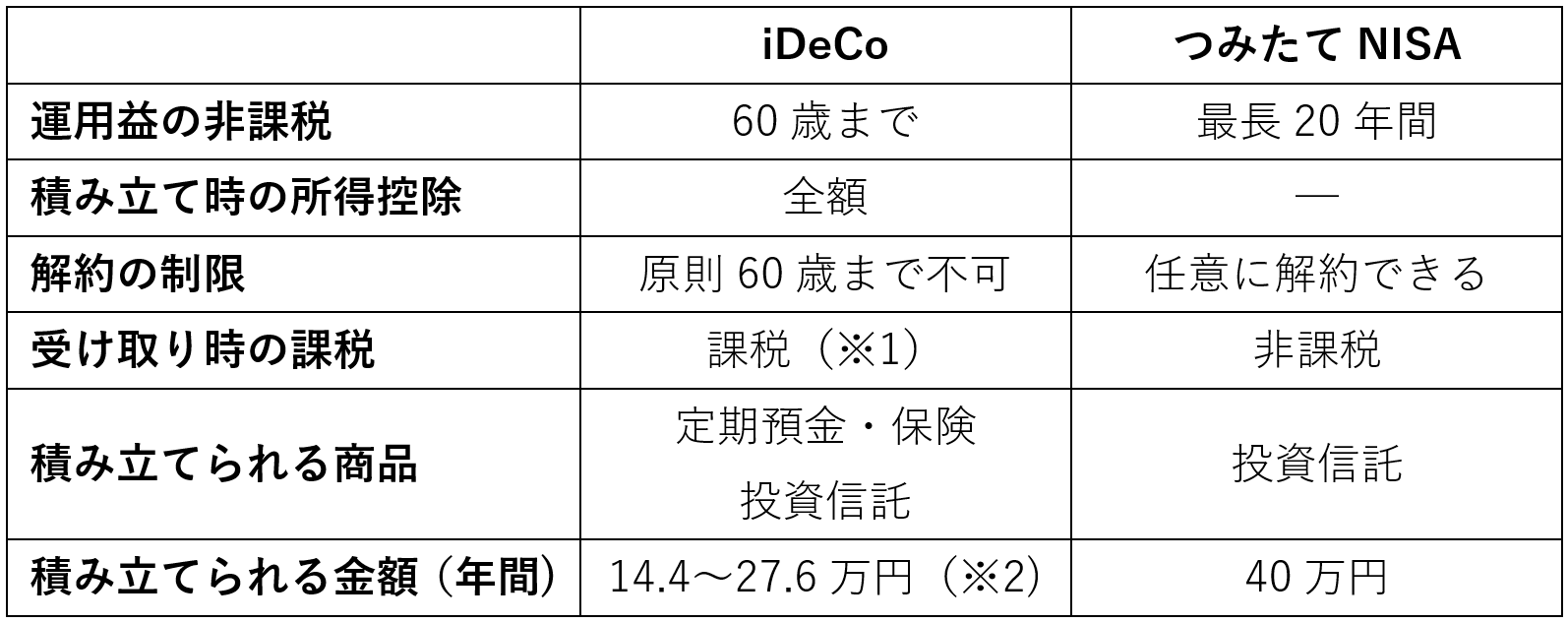

iDeCoとつみたてNISAはどっちがいい?

資産形成にぜひ活用したい制度が「iDeCo」と「つみたてNISA」です。どちらも指定した商品にお金を積み立てる制度で、得られた利益が非課税になります。非課税となる期間はiDeCoで原則60歳まで、つみたてNISAで最長20年間です。

iDeCoはさらに積立金の全額が所得控除になるメリットもあります。例えばiDeCoに毎月2万円(年間24万円)積み立てると給与などの所得から24万円差し引かれるため、仮に所得税・住民税の税率が20%なら1年で4万8000円の節税が可能です。つみたてNISAにはこのような仕組みはありません。

ただしiDeCoは原則60歳まで解約できないデメリットがあります。一方、つみたてNISAはいつでも好きなタイミングで解約可能です。気軽に始められるのはつみたてNISAといえるでしょう。

【iDeCoとつみたてNISAの概要】

※2.自営業者(1号被保険者)は年間81.6万円

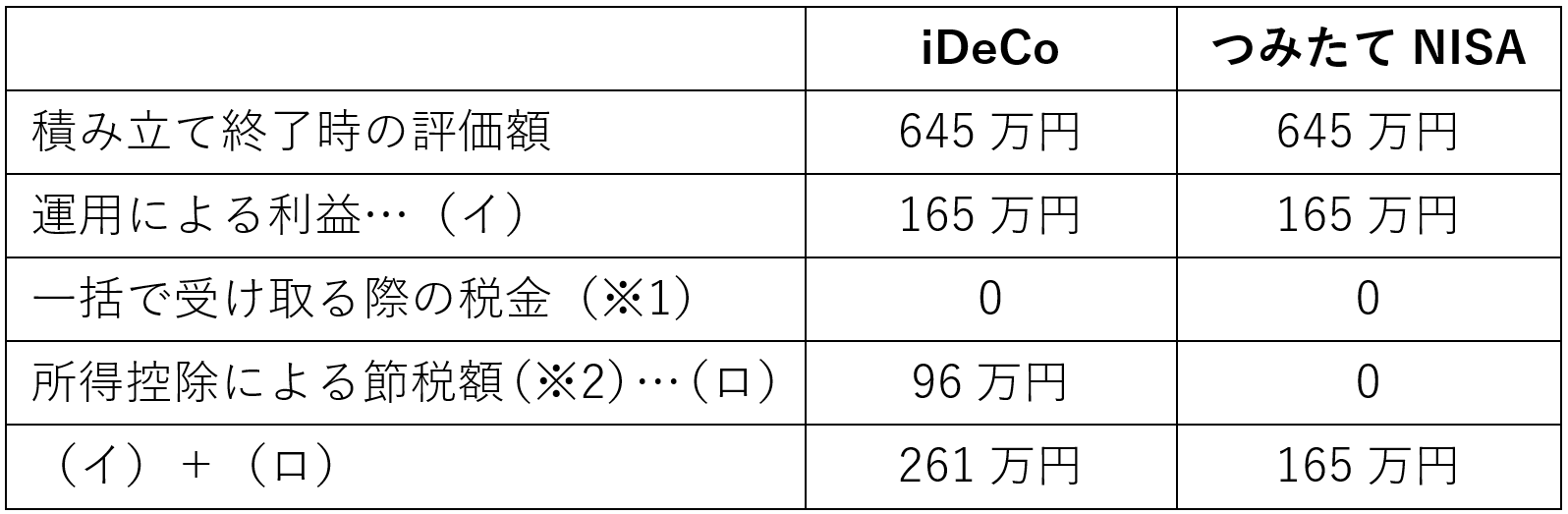

iDeCoとつみたてNISAはどちらが有利なのでしょうか? 利回り3%の商品に毎月2万円(年間24万円)を20年間積み立てると仮定し比較してみましょう。

両方に共通しているメリットは運用益の非課税です。利回り3%の商品に年間24万円積み立てると20年後には約645万円になっています。およそ165万円の利益を得られますが非課税なので税金は引かれません。

iDeCoはさらに所得控除のメリットがあり、このケースでは年間24万円の所得控除を受けられます。仮に所得税と住民税の税率が20%なら1年間で4万8000円、20年間の累計では96万円を節税できる計算です。つまりこの場合、iDeCoのほうがつみたてNISAよりも96万円分有利だと考えられます。

【利回り3%の商品に毎月2万円(年24万円)を20年間積み立てた場合】

※2.所得税・住民税の税率を20%と仮定した場合

給与などの所得がある場合は基本的にiDeCoのほうがメリットは大きいです。ただし収入がない方や住宅ローン控除などで納めるべき税金が発生しない方に節税の恩恵はありません。また、iDeCoは原則60歳まで解約できないデメリットも考慮すべきでしょう。こういった場合はつみたてNISAのほうが向いているかもしれません。