SPAC導入によるメリットと検討の背景

では、なぜ通常の方法ではなく、SPACによる上場が選ばれるのか。ここからは米国のスキームを参考に、SPAC運営者、投資家、スタートアップのそれぞれの立場からメリットを見てみよう。

①SPAC運営者

・買収成立時にSPACの時価総額の一部を報酬として受け取れる

・SPAC設立時に取得した創業者株式の値上がりが期待できる

②投資家

・通常なら株式未公開のスタートアップへ、少額から投資可能

③スタートアップ

・資金調達を早期に行うことができ、事業戦略の実行がスピーディーに

・SPACと売却価格の交渉を行うことで、割安で買収されるリスクが少ない

・宇宙事業など、上場実績がない新規分野の企業でも上場機会ができる

とくにスタートアップにとっては、従来のIPOよりも短期間で上場できるうえ、交渉によって買収価格、自身の企業価値を決められるというメリットがある。SPACによってスタートアップ企業の活発化が期待できるというわけだ。

岸田政権の成長戦略会議におけるSPAC導入の提言も、国内でのスタートアップ支援を狙ってのことだろう。将来有望な国内企業に新たな資金調達の機会を与えることは、新しい資本主義の骨子とされている「成長と分配の好循環」に叶っている。

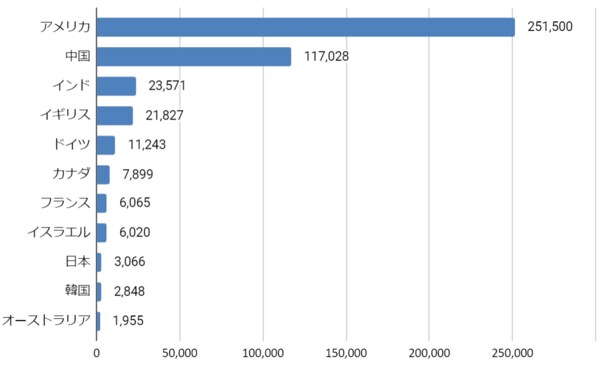

国内でスタートアップ支援が取り沙汰されている背景には、未公開企業への投資が欧米先進国や中国と比べて消極的な現状がある。

2015年から2017年までの世界の主要各国のスタートアップ出資額

(単位:百万米ドル)

スタートアップへの投資額が最も大きい米国には、電気自動車(EV)大手のテスラや決済サービスのスクエアなど、設立から短期間で急成長を遂げた企業が多数存在する。中国でもSNS「TikTok」を運営するByteDanceといった新興企業が世界で存在感を増している。両国ともに将来性のあるスタートアップ企業を支援する環境が整っているのだ。

一方、日本の市場では若い企業よりもトヨタやソニーなど、創業から長期間が経った成熟企業が目立つ。大手の存在感が強く、人工知能(AI)やフィンテックといった成長分野の担い手が少ないことが、日本経済の停滞の一因になっているとの指摘もある。新たなグローバル企業の輩出は、日本の国際競争力を高めていくうえでの重要な課題といえるだろ