相続の基本的なルール

相続では遺産を相続人で分配しますが、その比率は基本的に亡くなった方が遺言を通して好きに決められます。もしも遺言がない場合、民法が定める「法定相続」に従って分配されることが一般的です。

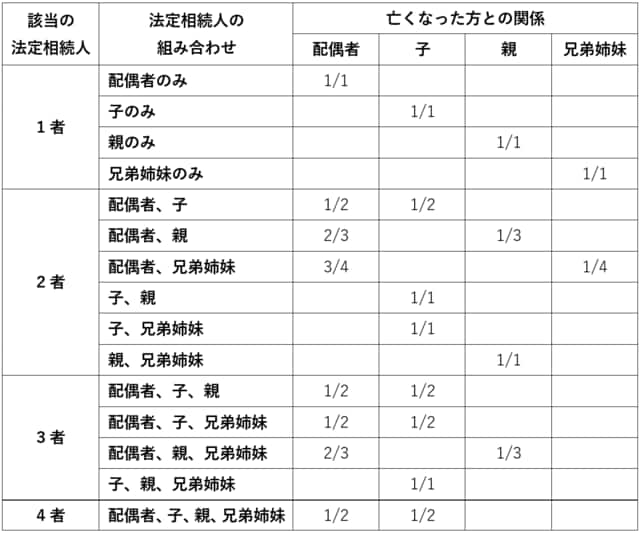

法定相続で相続できる人は「配偶者」「子」「親(直系尊属)」「兄弟姉妹」の4者で、その組み合わせは「相続人がいない」ケースを除き15通りあります。それぞれの相続割合を以下にまとめました。

【法定相続における相続割合の一覧】

法定相続に従う場合、「配偶者」と「子」は常に相続する権利があります。一方「親」は子が、「兄弟姉妹」は子と親のいずれかがいると相続できません。

「配偶者」以外の法定相続人は複数いるケースがありますが、その場合はその法定相続人の中で等分されます。例えば「配偶者、子」はそれぞれ1/2ずつ相続しますが、子が2人ならそれぞれ1/4ずつ(合わせて1/2)が相続割合です。

また、相続税は遺産総額が以下の「基礎控除」を超えると発生する可能性があります。

【相続税の基礎控除の額】

3000万円+600万円×法定相続人の数

例えば法定相続人が「配偶者1人+子2人」で構成されるとき、基礎控除は4800万円です(3000万円+600万円×3人)。つまりこの場合、亡くなった方の遺産総額が4800万円を超えると基本的には相続税を納めなければいけません。