定性評価手法は多様かつ必要な分析調査は非常に広範囲

主要な金融機関等がそのHP等で説明する定性評価の考え方や手法を下表にまとめました。定性評価には、標準形となる方法論がありませんし、国内外を問わず教科書となるものも存在していません。そのため評価方法やプロセスは評価主体により様々です。

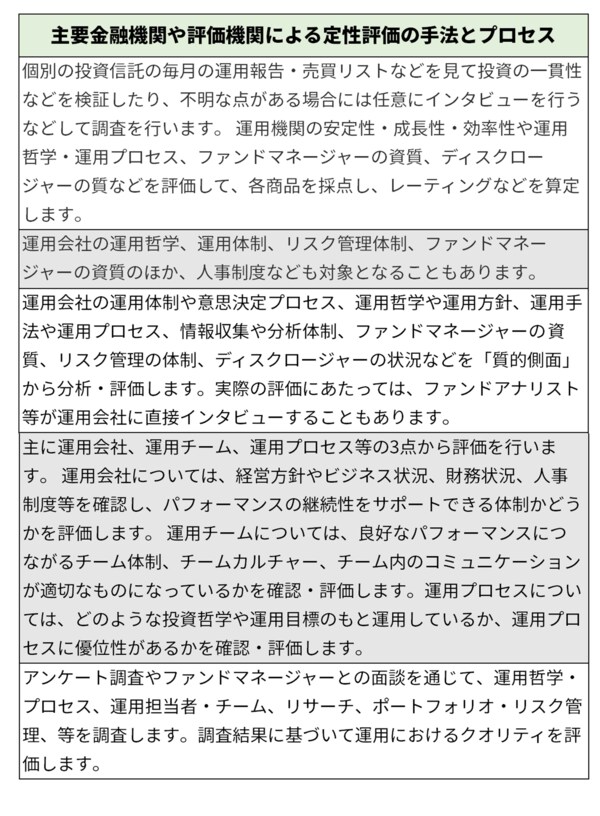

しかし、どの手法やプロセスでも評価に必要な分析調査対象が非常に多岐にわたるため、情報収集や良否の判定が困難と思われる評価項目が散見されます。

読者の皆様が評価機関等のプロセスや手法をそのまま模倣するのは現実的ではありません。

著者情報

篠原 滋

しのはら しげる

株式会社お金の育て方 代表取締役/資産運用ナビゲーター

1996年に野村證券株式会社にて投資信託分析・評価業務を立ち上げ、独自の定性評価中心のプロセスを確立。2000年の野村ファンド・リサーチ・アンド・テクノロジー株式会社(“NFR&T”、野村フィデュシャリー・リサーチ・アンド・コンサルティング株式会社(”NFRC”)の前身)設立を経て、25年にわたり東京、ニューヨーク、ロンドンを拠点に国内外の多数の運用会社/ファンドの分析調査及び選定ファンドの組み合わせによる投資助言に従事。2021年9月に独立し、独自の視点に基づく合理的な資産運用並びに投資信託活用に関する情報発信を開始。2022年6月に株式会社お金の育て方設立に参加し代表取締役に就任。国際基督教大学教養学部卒。米国ニューヨーク大学スターン経営大学院経営学修士(MBA)課程修了。

この著者の記事一覧