前回は「運用成績による選定とその限界」というタイトルで、

・過去の運用実績の優れたファンドを選ぶだけでは、今後も優れた成績を挙げ る可能性を高めることはできないこと

・従って、一般的に最重要視される運用成績をファンド選定の決め手としてはならないこと

をお話ししました。

それでは、どのようにすれば、今後“優れた”運用成績を挙げる(可能性が高い)アクティブファンドを選ぶ(可能性を引き上げる)ことが可能になるでしょうか。その疑問への回答は極めてシンプルです。運用成績が頼りになる指標ではないのですから、運用成績以外の要素に着目して対象ファンドを分析評価すれば良いわけです。

“優れた”アクティブの選定には定性評価が全て

運用実績以外の要素でファンド評価

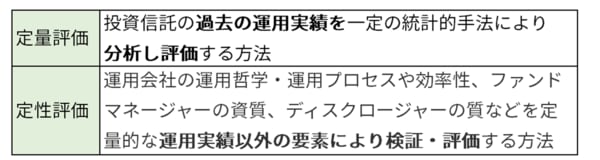

“優れた”アクティブファンドを選定するために必要な候補ファンドの評価には2つの手法があります。定量評価と定性評価です。投資信託協会による用語集ではそれぞれ以下のように説明されています(注1)。

(注1)出所:一般社団法人投資信託協会

https://www.toushin.or.jp/words/keyword/2693/

https://www.toushin.or.jp/words/keyword/2737/

この用語を使えば、“優れた”アクティブファンドの選定に必要なのは定性評価であるということになり、言い換えれば定性評価以外は不要とも考えられます。実際に、ファンド評価の緻密さで定評がある評価機関では、いずれも定性評価を重視しています。筆者が設立メンバーとして立ち上げ評価手法を確立した評価機関(注2)では、定性評価のみでファンドを分析評価し選定の助言を行うことで、多くのお客様の投資成果に貢献し(注3)、ビジネスを拡大させてきました(注4)。

(注2)野村ファンド・リサーチ・アンド・テクノロジー株式会社(”NFR&T”)

(注3)お客様の投資成果への貢献例として、金融庁が投資信託の販売会社から過去3会計年度に渡り、比較可能な共通K P Iとして報告を受け集計開示している「保有投資信託の損益別顧客比率」が挙げられます。 NFR&Tより20年以上に渡り定性評価情報の提供を受け、その取扱商品選定に利用してきた野村證券の同比率は、当初の2年では金融庁の集計により評価益となっているお客様が多い順で全販売会社中上位に位置しています。また3年目は金融庁が集計発表を行ってはいないものの、やはり主要販売会社の中では上位にランクされている水準です。

出所:金融庁および野村證券https://www.fsa.go.jp/news/r2/kokyakuhoni/202102/20210226_kpi_kohyo.pdf

https://www.fsa.go.jp/news/29/sonota/20170728/bunseki3.pdf

https://www.nomura.co.jp/guide/pdf/cs_policy_kpi.pdf

(注4)NFR&Tが、ファンドの選定および組み合わせで投資助言を行う契約対象資産は約2兆円と国内評価機関の中で最大級