今後の成績に繋がらない過去の運用実績

過去の運用実績のみでは見極められない“優れた”アクティブファンド

野村総合研究所Fundmarkのデータを利用し、サンプルとして長期にわたる運用実績を有するファンドを十分な数確保する必要があることから、今回は国内株式のカテゴリーのみを対象とした分析を行います。連続する期間を2つに分けそれぞれの期間において運用成績で順位をつけ、その順位がどう変化したかを調べます。もし過去の実績が今後の成績に繋がるならば、前半上位にいたファンドは後半も上位にいるはずです。本当にそうなっているでしょうか? 投資期間3年+3年と5年+5年の2つのケースで検証します。単純化のために運用成績の物差しはリターンを使用します。

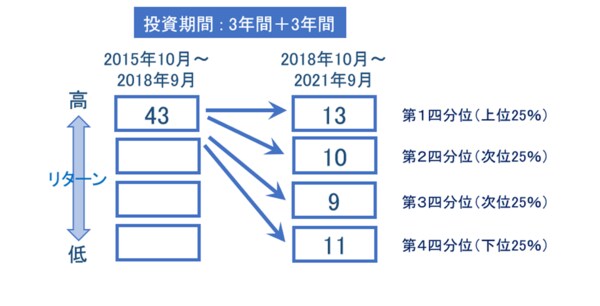

(1)投資期間3年間+3年間 : リターンでランキング

広範な投資対象を有し自由度の高い運用を行う国内株式アクティブファンドのうち、6年以上一定以上の資産規模で運用を継続してきたものを分析対象とします。分配方針やコスト水準などにより複数のコースを有するファンドは、最も純資産規模の大きいもののみを対象とします。前半の3年間の運用成績順位で上位25%以内に位置したファンドの、後半3年間の順位を確認します(注1)。

結果は以下の図の通りです。全158ファンド中前半3年で上位25%以内にランクされたファンドは43ファンドですが、後半の3年間でも上位25%以内にランクされたのはその中で13本のみです。後半は下位の方にも分布は広がっており、ほぼ1/4の確率で各四分位に収まっています。前半の成績が良いものを選んでも、後半の運用成績には貢献しないようです。この分析結果からは、過去の運用成績を調べるだけでは、今後好成績を挙げるファンドを選ぶ確率は向上しないと考えられます。

(注1)2021年9月末データ。野村総合研究所Fundmarkによる分類で国内株式/一般/フリーのカテゴリーに分類される248ファンドのうち、6年以上の運用成績を有し、かつ分析期間中の平均純資産が10億円以上のファンドを対象とし、複数のコースを有するものは純資産が最大のコースのみを対象に調査。2018年9月末および2021年9月末それぞれの時点で運用期間や純資産の基準を満たすファンドを順位付けの対象としているため、前半3年間と後半3年間の対象ファンド数は異なる。両期間を通して分析対象となったのは158ファンド。リターンは同研究所が算出する分配金再投資リターンを使用。

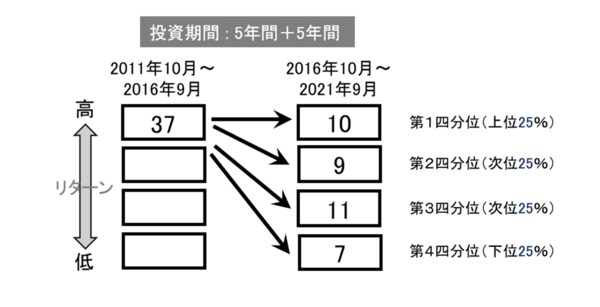

(2)投資期間5年間+5年間 : リターンでランキング

上記(1)のリターン測定期間をさらに長期にし、5年+5年で同様の分析を行いました(注2)。より長期の運用実績が求められるため調査対象ファンド数は減少しますが、(1)とほぼ同様の傾向が見られます。やはり過去の運用成績は今後に繋がるとは言えないようです。

(注2)2021年9月末データ。野村総合研究所Fundmarkによる分類で国内株式/一般/フリーのカテゴリーに分類される248ファンドのうち、10年以上の運用成績を有し、かつ分析期間中の平均純資産が10億円以上のファンドを対象とし、複数のコースを有するものは純資産が最大のコースのみを対象に調査。2016年9月末および2021年9月末それぞれの時点で運用期間や純資産の基準を満たすファンドを順位付けの対象としているため、前半5年間と後半5年間の対象ファンド数は異なる。両期間を通して分析対象となったのは128ファンド。リターンは同研究所が算出する分配金再投資リターンを使用。

(3) 同じ投資期間 : リスク調整後リターン(シャープレシオ)でランキング

スペースの関係で詳細は割愛しますが、上記(1)と(2)のそれぞれの期間で、物差しをリターンからリスク調整後リターン(シャープレシオ)に変えて分析(注3)をしてみたところ、リターンで測定した時と同様に、概ねランダムに分布する傾向が見られます。リスク調整後リターンを用いても、過去の実績から将来の成績を占うことは困難です。

(注3)野村総合研究所Fundmarkが算出公表している各ファンドのシャープレシオを使用。

出所:野村総合研究所 Fundmark

(4) 他の研究機関等による分析事例

国内外の研究者や研究機関も同じテーマでの研究を行ってきており、その結果は「過去の実績と将来のパフォーマンスの間には明確な関係は見られない」という点で概ね一致しています。ここでは一例として、みずほ総合研究所が行い、その結果を開示している研究成果をご紹介します。本稿と同様の手法で分析を行い、同様の結論を導いています。