著者

Rupert Goodall マンAHL クライアント・ポートフォリオ・マネジャー

Tarek Abou Zeid マンAHL パートナー兼クライアント・ ポートフォリオ・マネジメント・グローバル・ヘッド

Edward Hoyle マンAHL パートナー兼シニア・リサーチャー

主要点

◆仮想通貨は以前よりはボラティリティが低くなったものの、引き続きリスクはリターンとの対比で極めて大きいものとなっています。

◆仮想通貨をボラティリティ水準に応じてポートフォリオに配分することによって、ポートフォリオにおける仮想通貨のリスクが過度に大きくなり、対処不可能にならないように、リスクを管理することが可能となります。

◆仮想通貨と、株式のような伝統的なリスク資産との相関が高まるにつれて、ボラティリティ・スケーリングの重要性はさらに高まります。

仮想通貨はリスクが大きすぎて取り扱いが困難?

第二期トランプ政権が大規模な規制緩和を公約に掲げ、ビットコインの戦略備蓄構想が浮上する中で、仮想通貨が再び脚光を浴びています。

しかしながら、その話題性にもかかわらず、多くの投資家は仮想通貨に対して慎重な姿勢を維持しています。その理由としては、確立された評価基準の欠如(例えば、柴犬のアイコンを特徴とする仮想通貨「Dogwifhat」をどのように正当に評価できるか?)や、不確実性やボラティリティが高いことが挙げられます。

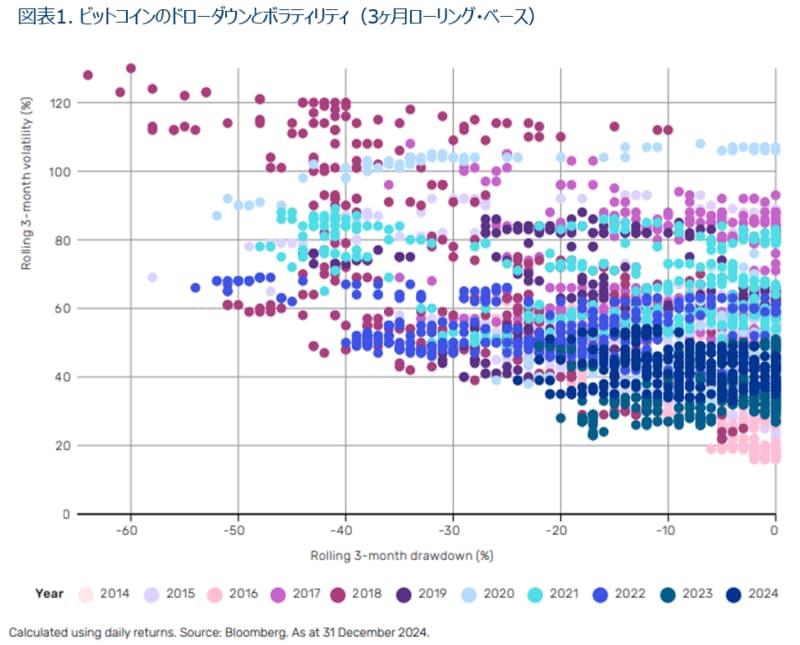

仮想通貨のボラティリティは依然として高いものの、過去ほどは極端な水準ではありません。図表1が示すように、ビットコインのボラティリティのレンジは、2010年代の20~130%(ピンクの点)から、2020年代には30~60%(青の点)へと低下しています。これは期待損失の観点からは何を意味するのでしょうか?

この点を明らかにするために、図表1ではビットコインの3ヵ月ローリング・ベースのドローダウン(横軸)とボラティリティ(縦軸)をプロットしています。足元のビットコインのボラティリティのレンジに基づくと、最大で50%のドローダウンが予想されます。このことは、図表にあるようなボラティリティが130%で、ドローダウンが70%よりはまだましであるものの、十分厳しい状況です。まさに、トラヴェリング・ウィルベリーズ(訳注:1988年に結成された覆面バンド。メンバーは元ビートルズメンバーのジョージ・ハリスンやボブ・ディランなど)の歌にあるように「Handle with Care(慎重に扱え)」が適切であると思われます。

HODLよりも洗練された投資アプローチとは

訳注:HODLとはHoldのつづりを入れ替えてつくられた仮想通貨業界のスラングで、短期的に思惑と異なる値動きがあっても、投資対象を保有し続けることを表す

このレポートでは、仮想通貨のバリュエーションに関する課題には深入りしませんが、2022年のHarvey氏のグループのレポート(後述の参考文献をご参照)ではいくつかの方法が提示されており、中には試してみる価値があるものもあります。ここでは、高水準で、非定常的に変化するボラティリティへの対処について考えます。

われわれはこれまでさまざまな資産クラスにおけるボラティリティ・スケーリング(市場のボラティリティ水準の変化に応じてポジションを調整する方法)の利点を強調してきましたが、これは仮想通貨にも当てはまります。

ボラティリティ・スケーリングの利点は、対象資産の想定元本ベースのエクスポージャーではなく、ボラティリティを一定水準に維持することを目指すことができる点です。2018年のHarvey氏のグループのレポートでは、この方法によりリスク、ひいてはリターンが安定し、さらに市場のボラティリティが高まる局面でエクスポージャーを削減することで、レフトテール・イベント(大規模な損失)を抑制できることが示されています。

図表2は、Harvey氏のグループと同じ方法論を採用した、ボラティリティ・スケーリング前(最上段)とボラティリティ・スケーリング後(その他の行)のビットコインのパフォーマンスを示しています。ボラティリティ・スケーリングは30%のボラティリティを目標として行い、2012年9月から2024年12月までの期間を対象としています。

図表2は、ボラティリティ・スケーリングによって、使用する推定ボラティリティの応答性あるいはハーフライフ(訳注:ハーフライフが短いほど、直近のデータが重視され、通常ボラティリティの変化に敏感になります。逆に、ハーフライフが長いと、過去のデータも重視され、変化に対する反応が穏やかになります)に関係なく、シャープレシオが約40ポイント向上することを示しています。リスクの観点からも、ボラティリティ・スケーリングの利点は顕著であり、リターンの安定性を示すvolatility of volatilityや、レフトテール・リスク(期待ショートフォール)の改善が確認できます。

ポートフォリオ構築において、ボラティリティ・スケーリングをビットコインの配分決定に適用することの有効性は次の方法で確認することができます。まず、想定元本ベースでビットコインに1%配分した場合の、ポートフォリオ全体のリスクに占める割合を、ボラティリティ・スケーリング前とボラティリティ・スケーリング後で比較しました。具体的には、次の2つのポートフォリオを構築しました:

1.ビットコイン(ボラティリティ・スケーリング前)に1%配分し、残りの99%を株式に60%、債券に40%配分する60/40ポートフォリオに配分

2.ビットコイン(ボラティリティ・スケーリング後)に1%配分し、残りの99%を同じ60/40ポートフォリオに配分

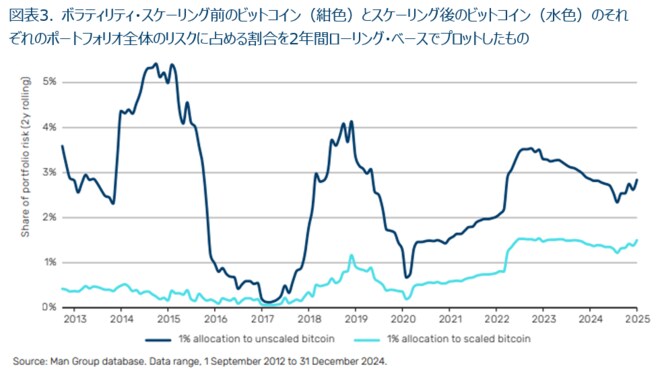

図表3は、ボラティリティ・スケーリング前のビットコイン(紺色)とスケーリング後のビットコイン(水色)のそれぞれのポートフォリオ全体のリスクに占める割合を2年間ローリング・ベースでプロットしたものです。

図表3は、ボラティリティ・スケーリング後のビットコインのポートフォリオ全体のリスクに占める割合が相対的に狭いレンジ内にとどまっている一方で、ボラティリティ・スケーリング前のビットコインの方は0%から6%の間で推移していることを示しています。配分を行う側からは、いくつかの選択肢が考えられます。ひとつ目は、このような仮想通貨の荒々しい特性を受け入れ、それが「狂犬」のように振る舞うときには抵抗せずに許容するというものです。ふたつ目は、リスクが大きく変動するたびにポートフォリオのリバランスを試みるというものです。

前者は穏やかな生活を求める人には向いておらず、後者には多くの課題が伴います。たとえば、定期的なリバランスにかかるコストといった実務的な問題や、将来のリスク寄与度が許容範囲内になるように配分を調整するためのほぼ完璧な予測能力が必要になるといった問題です。そのためこれらの選択肢はどちらも最適とは言えません。われわれは、ボラティリティ水準に基づいて配分を決定するという、第三の選択肢を推奨します。

ビットコインと株式との相関の高まりには注意が必要

図表3は、ボラティリティ・スケーリングの利点を示す一方で、ビットコインのポートフォリオ全体のリスクに占める割合は、ボラティリティ・スケーリング前でも後の場合でも2020年以降着実に増加していることも示しています。この動的な変化は、ビットコインとポートフォリオ間の共変動が上昇していることを示しており、それには、図表4にあるようにビットコインと株式間の相関関係が高まっていることが影響しています。

2024年発行のGoodall氏のグループのレポートは、ビットコインと株式との相関はここ最近高まっているものの、平常時には依然として低い状態を維持しており、株式のリターンが最も良好または最も低調な期間において顕著に上昇することを指摘しました。株式のリターンが良好な時期における高い相関はそれほど問題ではないものの、最も低調な時期における高い相関は、リスク回避の動きを仮想通貨が直接的に受けることを意味します。ボラティリティ・スケーリングはビットコインと株式との相関の高まりの原因に直接対処することはできないものの、より低いボラティリティ水準を目標とすることでポートフォリオ全体のリスクにおけるビットコインの割合を適切に維持するツールとなり得ます。その結果、ビットコインと株式との相関の高まりが、ビットコインとポートフォリオ間の共分散に及ぼす影響を緩和する手助けとなるものと思われます。

参考文献

Harvey, C, R, Hoyle, E, Korgaonkar, R, van Hemert, O. (2018), “The Impact of Volatility Targeting”, Man Institute, Available at: https://www.man.com/insights/the-impact-of- volatility-targeting

Goodall, R, Hoyle, E, About Zeid, T. (2024) “Cryptocurrencies. If You’re Gonna Do It, Do It Right” , Man Institute, Available at: https://www.man.com/insights/cryptocurrencies-if- you-gonna-do-right

Harvey, C, R, Abou Zeid, T, Luk, M, Neville, H, Rzym, A, van Hemert, O. (2022), “An Investor’s Guide to Crypto”, Man Institute, Available at: https://www.man.com/insights/investor- guide-to-crypto