2024年1月からスタートした新NISA。“神改正”ともいわれたほど制度の利便性が大きく向上し、個人投資家に普及、定着している。そこで、この約2年間でどんな投資信託に個人の資金が流入したのか、それを踏まえて、2026年はどんな動きに注目すべきか、ニッセイ基礎研究所・主任研究員でファンドウォッチャーである前山裕亮氏に聞いた。

個別銘柄は「オルカン」だが、資産カテゴリーでは米国株

――24年から最近までの約2年間、個別銘柄ではオルカンの愛称でおなじみの『eMAXIS Slim 全世界株式(オール・カントリー)』が非常に人気で、前山さんが毎月出しているレポートの推計純流入ランキング※を見ても、ほとんどの月で1位でした。ただ、カテゴリー別などでみると、どうでしょうか。

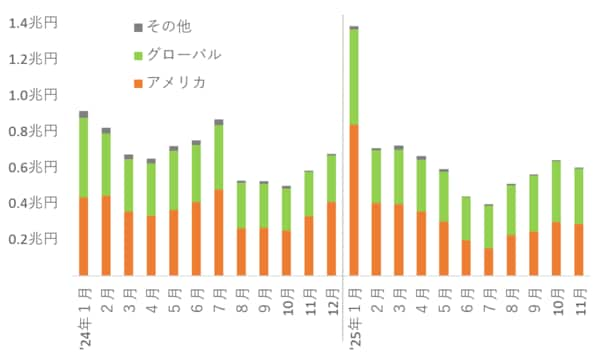

投資先地域では、米国株インデックスが最も買われています。例えば、王道の『eMAXIS Slim』シリーズのS&P500や『楽天インデックス・シリーズ』の米国株ファンド、さらにはフェイスブックやアマゾンなど主要ハイテク10社に投資する『FANG+』や『NASDAQ100』といった指数のインデックスファンドも売れました。

あくまでも私がチェックしているのは、NISA対象商品でも一般販売を含む買付です。それでも他のデータなども参照すると、ここ2年間で国内の個人投資家の資金がNISA経由で最も多く流入したのは米国株インデックスだと見ています。

※ニッセイ基礎研究所のサイト上で掲載。

●インデックス型の外国株式投信の資金流出入

――トータルでは、オルカンを含むグローバル株よりも米国株がより選好されたということですね。

そういうことになります。また、もう一つ特徴的なことがあります。25年は1月に大規模な買付が入りました。24年1月についても、年初に比較的、成長投資枠から買われています。

実は昨年、とあるマーケット番組で「年初一括投資と毎月積立投資、どちらのパフォーマンスがよいのか」というテーマで話をしていて、その番組の動画がかなり閲覧されたようです。NISA口座、特に成長投資枠をどのように使うかというのは、多くの人の関心が高いテーマであることがうかがえますよね。

それはさておき、24年は年初一括で投資した方が高収益を得られたので、その成功体験から、25年はより年初一括投資する人が多かったのかもしれません。

●証券10社のNISA口座からの買付額の推移

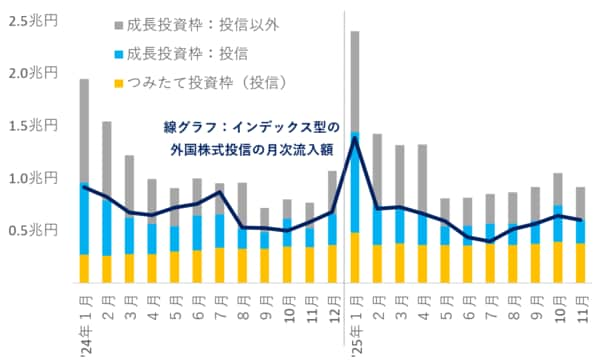

――たしかに、証券10社のNISA口座からの買付額を見ても、25年1月は成長投資枠での投信の買付額が突出していますね。つみたて投資枠も、ほかの月よりも1000億円程度多くなっていますが。

つみたて投資枠でも、年初にボーナス買付を使って多めに買付けた方が多かったかもしれませんね。いずれにしても、さきほどの地域別の話を合わせると、25年は年初に米国株を買った人がすごく多かった、ということになります。

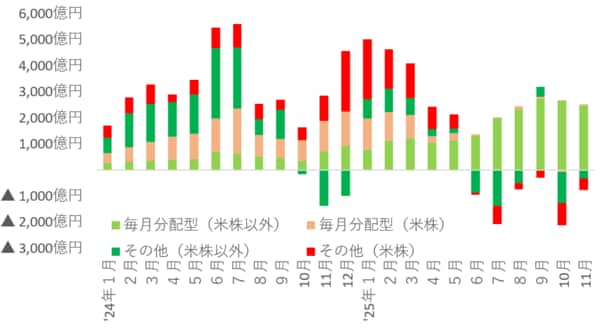

その一方で新NISAが始まっても変わらなかったことがあります。それは毎月分配型の人気です。新NISAになって完全に毎月分配型をNISA口座から購入することができなくなりましたが、それでも毎月分配型の外国株式投信へは資金流入が続いています。

24年から25年3月までは米株の毎月分配型が、それ以降はその他、主にグローバル株の毎月分配型が売れています。

●アクティブ型の外国株式投信の資金流出入の推移

米国株への資金流入は「トランプ関税」ショックでいったん減少へ

――この2年間を個別のトピックで振り返ると、24年は「インド株」への注目度が高かったですね。それに対して25年は、3月から4月にかけてのトランプ関税による株式の大幅下落、年中盤以降の日本株高騰などが印象的でした。

たしかに24年前半はインド株ブームでした。1枚目のグラフ(インデックス型の外国株式投信の資金流出入)の「その他」はほとんどインド株だと見てください。アクティブだけでなくインデックス型でもインド株が売れました。ただ、24年6月にあったインドの総選挙で与党が議席を大幅に減らし、材料出尽くしとなり、インド株市場が下落に転じたあたりから、ブームが収束してしまいました。

過去のインド株投信ブームを見ても、売買はトレンドフォロー的なところが多分にありました。つまり、資金流入のピークが相場のピークになることが多かったです。

それでいうと、米国株投信も似たような資金の動きをしています。25年3月末からのトランプ関税に振り回されて、そのあたりからインデックス型の米国株投信への資金流入が細っていきました。アクティブ型でも先ほど毎月分配型で触れましたが、その傾向は顕著でした。一部では高値警戒感の中で利益確定の解約、もしくは追加投資は控えられたと考えられます。

――日本株投信はどうでしたか。

日本株は、厳密には25年4月中旬からほぼ右肩上がりでしたが、7月あたりまでは(年初の水準への)戻り相場という感じで、本格的な上昇は8月の決算発表や9月に石破前首相が退陣したあたりからですね。

国内株式投信ではインデックス型を中心に逆張り投資が多いので、5月から10月にかけて国内株投信はインデックス型を中心に売却基調が続きました。ただ、資金流出が徐々に細り、多くの人にとって想定外の上昇だったことがうかがえます。また、株価は高値圏でも少し下落したタイミングでインデックス型に押し目買いを入れている様子もみられました。

インデックス型の国内株式投信については、あくまでもタイミング投資している人が非常に多いことには変わりありませんが、実はNISA口座からの買付が徐々に増えている可能性もあるかもしれません。

日本証券業協会が毎月公表しているNISAの買い付け状況をみると、つみたて投資枠の投信上位10本のうち、種別はインデックス型が10本である点は24年から同じです。一方で投資先地域は25年8月から1銘柄が国内となっており、直近11月まで続いています。当然、外国物が売れなくなっているから、相対的に国内物が上位に入っているだけかもしれません。それでも以前よりインデックス型の国内株式投信の積立投資が増えている可能性もありそうなので、私は投信の売買動向と合わせて注目して毎月見ています。

2026年には日本株への資金流入が本格化する可能性も

――それらを踏まえて、新NISAの3年目となる26年の注目ポイントはどうでしょう。

まず、年初に一括が増えるかどうか。そして購入されるのは25年と同様に米国株かどうかです。24年、25年と年初一括派が増えた様子ですが、その後、トランプ関税ショックがあったりしました。26年は、NISA口座をどのように活用する人が多いかに注目しています。

2つめは、さきほども触れた日本株への資金流入。これが一過性のトレンドフォロー的な動きなのか、それとも本格的な日本株回帰の動きとなるのか、このあたりに注目しています。

――日本株の場合、インデックスよりもアクティブに妙味があるのでは、といった意見もあります。前山さんは、そのあたりをどうご覧になっていますか?

日本株のアクティブファンドは、金融庁の調査資料にも出ていますが、欧州や米国に比べて、ベンチマークに勝っている投信の割合が高くなっています。主に中小型株に投資している国内株式投信は過去にかなりの高パフォーマンスを上げているものも実際にあります。

日本の中小型株は情報が日本語に偏っており非対称になっている場合が多く、さらには国内の運用会社が得意にしている市場です。必ずしもアクティブ型に投資する必要はありませんが、そのような事実があることを多くの個人投資家に認識してほしいですね。

さらなる口座数拡大には何が必要か?

――最後に制度全体についてですが、NISAの口座数自体は足元で約2700万口座まで増えました。今後、さらに制度が普及するためには、どんなことが必要になりますか。

これは私見ですが、これまで口座数の拡大に大きく寄与していたのは、SBI証券や楽天証券といった大手ネット証券です。そうしたネット証券で自ら口座開設をして投資できる層というのは、大部分がすでにNISAを活用していると思います。

一方で、これから新たに口座数を拡大するには「口座開設のやり方がよく分からない」とか、「開設してもどう使えばいいのか分からない」といった層を開拓する必要があるのではないでしょうか。そのように考えると、今後は対面チャネルを持つ金融機関の果たす役割が重要になると考えています。

――リアルの店舗を持つ証券会社や銀行ですね。

おそらく銀行の方が、特に有利ではないでしょうか。それは、銀行口座は誰でも1つ、2つ持っていますよね。社会人なら給与振込口座があるでしょうし、アルバイトでも給料を振り込んでもらうために口座は必要になる。このユーザーとの接点が、まだNISA口座を持たない層が資産運用に目を向けるきっかけになるのではないかと。

今、定期預金も徐々に利回りが付くようになってきましたが、将来的なインフレを考えたら定期預金だけでは目減りするので、一部を運用した方がいいかもしれない……という層が新たに出てくる可能性があります。むしろ、インフレによる目減りは認識しにくいだけに金融機関も資産運用の必要性を訴求する必要もありそうです。

さらに、これからNISAを利用するという層には、金融機関の対面によるサポートがどうしても必要でしょう。銀行と証券では銀行の方がまだなじみもある。そういう意味で、銀行の方々には頑張ってほしいと思っています。

前山裕亮氏

ニッセイ基礎研究所主任研究員。大和総研、大和証券キャピタルマーケッツ、イボットソン・アソシエイツ・ジャパンを経て2014年にニッセイ基礎研究所入社。2022年より現職。株式市場・投資信託の資産運用の調査、分析に従事。