日銀統計から見える「流動化する預金」

前回の『定期預金割合減少で高まるALMヘッジニーズ』でも申し上げたとおり、著者自身は、今年以降の預金取扱機関にとっての大変大きな課題のひとつが、「ALMヘッジ」にあると考えている。

その理由は大きく2つある。

ひとつは、そもそも論として銀行を筆頭とする預金取扱機関がビジネスモデルとして、金利リスクを抱え込まざるを得ないALM構造になっていること、そしてもうひとつが、日銀による金融政策の修正だ。

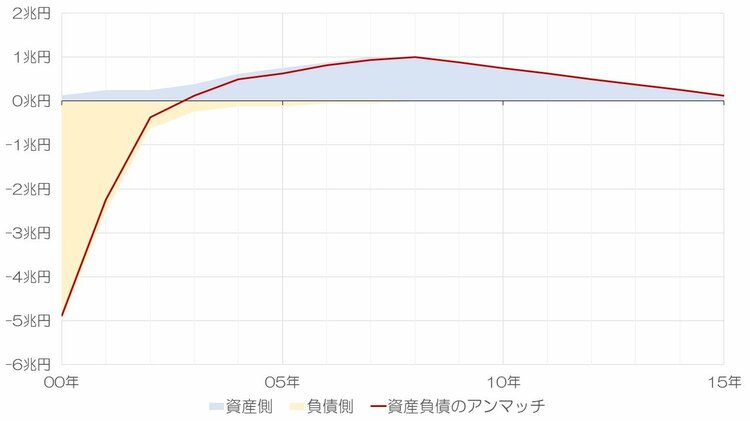

まず、金融機関は金利の「長短リスク」を取らざるを得ない。利回りを求めるならば、資産側で長期貸付や長期債を購入しなければならないが、負債(調達)サイドは流動性預金が中心だ。ややおおざっぱではあるが、これを図示すると、図表1のようなイメージだ。

図表1 銀行の年限別の資産・負債残高(例)

利付金融資産・負債がそれぞれ10兆円程度あるという銀行を前提として、負債(当座預金、普通預金、定期預金など)の金額にマイナス1を乗じ、資産(貸出金、債券など)の金額についてはプラス表示して、資産、負債それぞれの年限別のバランスを示したものだ。通常の金融機関では、資産サイドの年限は中期から長期まで、比較的バランスよく分布していることが多いが、負債サイドは短期に極端に偏っている傾向がある。これに加えて近年、本邦金融機関の預金に占める定期預金の割合が減り、流動性・決済性の預金(とりわけ普通預金や当座預金)の割合が増えているという点については、前稿でも指摘したとおりだ。

いずれにせよ、金利リスクが資産サイドに極端に偏っていて、近年、その傾向がますます激しくなっているという点は、本邦金融機関にとっては、経営上の大きな課題のひとつなのである。

日銀の金融政策変更で大きな影響を受ける金融機関ポートフォリオ

著者自身は神様でもなければ日銀総裁でも審議委員でもないため、日銀がいつ、マイナス金利を解除するのか、あるいは緩和的な金融政策をいつ修正するのかはわからない。だが、経済学のセオリー上、中央銀行がいつまでも緩和的な金融政策を維持し得るというものでもないので、日本経済がインフレを伴った健全な経済成長軌道に入れば、日銀も諸外国並みに、金融緩和を止めたり、利上げをしたりしなければならなくなるだろう。

こうしたなかで、日銀の金融政策の変更が発生すれば(あるいはその観測が高まるだけで)、金融機関には影響が生じてくるだろう。真っ先に考えられるのは保有する金利ポートフォリオへの打撃であるが、それだけではない。金融機関にとっての資金調達にも影響が生じてくる。預金者も金利が上昇していくと思えば、その分、金利リスクがある資産(たとえば定期預金)を解約して普通預金などで持とうとするだろうし、機を見るに敏な預金者は、預金を引き出して何らかのリスク資産(株式など)に投資しようとするかもしれない。

したがって、多くの金融機関にとっての課題のひとつは、金利上昇への耐性を付けるために、金利上昇へのヘッジツールをいかに準備するかにかかってくるのだ。

言うは易し、だが…

ただ、そんなこと、金融機関関係者の皆さまにとっては、釈迦に説法だろう。

おそらく多くの金融機関のリスク管理担当者を悩ませているのが、現実のヘッジツールの使い勝手だ。

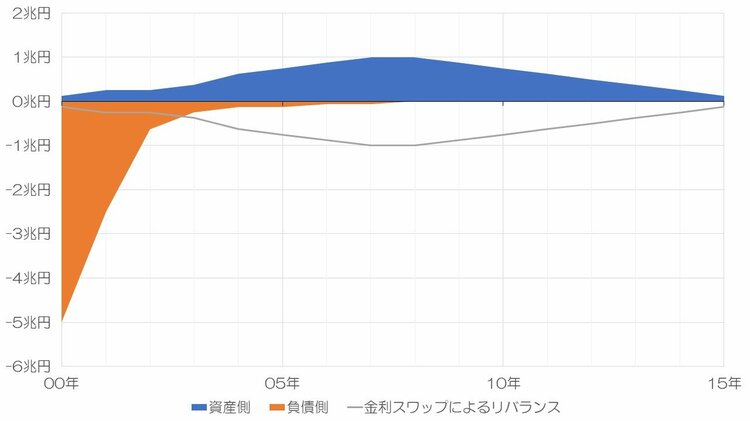

もしも金融商品会計や金融規制などを一切気にする必要がなかったならば、金利スワップなどは極めて便利なヘッジツールであることは間違いない。たとえば先ほどの図表1のような資産負債構成となっている銀行が金利リスクを完全になくしたければ、「資産負債のアンマッチ」とちょうど真逆のポジションとなるように金利スワップのポジションを作れば良い。そうすれば、図表2のように、きれいに金利リスクを消すことができるだろう。

図表2 架空銀行の年限別資産負債構成を金利スワップで調整した場合

あるいは、リスク管理のみならず、収益最大化の観点からは、市場のイールドカーブをにらみながら、資産側で足りない年限のリスクを積み増す、といったことにも活用できるかもしれない。

しかし、以上の議論は、残念ながら机上の空論だ。

そもそも資金量10兆円程度の銀行が自行の金利リスクをすべてスワップだけで消せるというものでもないが、それだけではない。会計上、金利スワップなどのデリバティブ取引は時価評価したうえで、評価差額は毎期の損益に計上する必要がある(いわゆる「P/Lヒット」)。これだと、会計上、到底耐えられない。

したがって、金利リスクに対するヘッジ取引として金利スワップなどに取り組む場合は、ヘッジ会計の適用が事実上、必須なのである。

コア預金にヘッジ会計は適用できない

では、具体的にヘッジ会計が適用可能な取引としては、何が考えられるだろうか。

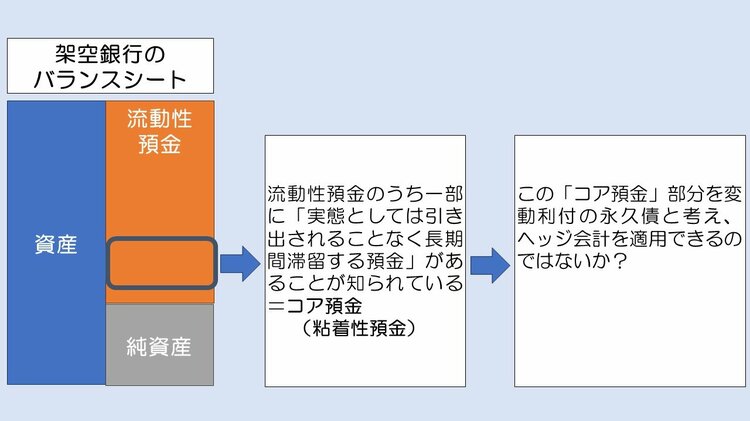

著者自身に最近、頻繁に寄せられる質問が、いわゆる「コア預金」などと呼ばれている預金に対するヘッジ会計だ。コア預金とは、一般に「流動性預金のうち、実態としては引き出されることなく長期間滞留する預金」のことを意味しており、銀行に「粘着」することから、俗に「粘着性預金」とも呼ばれる。著者自身がある銀行から伺った事例では、流動性預金が10兆円あったとしたら、経験上、その約4分の1がほぼ引き出されず、銀行に滞留するのだそうだ(これが一般的な事例なのかは存じ上げないが)。

ということは、このコア預金を事実上の「変動利付型の永久債」などとみなし、この預金金利を固定化する(つまり固定金利を支払う)タイプの金利スワップでヘッジ取引を行い、このスワップがヘッジ会計の適用対象とできるのではないか、といった問題意識が生じる(図表3)。

図表3 コア預金に対するヘッジ会計

残念ながら、結論から言えば、この考え方は成り立たない。

本連載シリーズでもときどき触れて来たが、ヘッジ会計とは「ヘッジ会計とは、ヘッジ取引のうちの一定の要件を充たすものについて、ヘッジ対象に係る損益とヘッジ手段に係る損益を同一の会計期間に認識し、ヘッジの効果を会計に反映させるための特殊な会計処理」をいう(『金融商品に関する会計基準』第29項)とされる。

つまり、ヘッジ会計を成り立たせるためには、ヘッジ手段である金利スワップだけでなく、ヘッジ対象である金融資産・負債が必要だ、ということだ。

コア預金の場合、法的な満期は存在しないため、これを満期のある金利スワップでヘッジするという考え方が、そもそも成り立たない。このコア預金に対するヘッジ会計については国際的な会計基準などでも議論されているようだが、少なくとも現在の日本の会計基準において、これが適用可能だとする解釈は極めて難しい。

ではどうするか…やはり「資産の変動化」が王道

この点、現時点で存在していない資産・負債に対してヘッジ会計を適用するというやり方は存在しないわけではない。いわゆる「予定取引のヘッジ」がそれだ。

基準注12において、予定取引とは「契約は成立していないが、取引予定時期、取引予定物件、取引予定量、取引予定価格等の主要な取引条件が合理的に予測可能であり、かつ、それが実行される可能性が極めて高い取引」と定義されているが、この予定取引(たとえば「将来発生する預金取引」など)にヘッジ会計を適用するためには、実務指針第162項に列挙されているようなさまざまな要件(たとえば過去に同様の取引が行われた頻度や予定取引発生までの期間、数量など)を厳密に検証する必要があるなど、使い勝手が良いとは言い難い。

このように考えていくと、銀行等金融機関にとって、デュレーション・コントロールとしての金利スワップ取引は、負債ではなく資産をヘッジするためのものとして整理するのが、最も使い勝手が良い考え方だと言わざるを得ないだろう。