FRTBとは?

金融規制の世界では、とりわけ地域金融機関にとって、なんといっても注目が集まるのはバーゼルⅢ最終化だ。ただ、それに隠れて、意外と目立たない重要な論点があるとしたら、マーケット・リスクに関する規制の強化、通称「FRTB」ではないだろうか。

FRTBとは “Fundamental review of the trading book” のことで、日本語では『トレーディング勘定の抜本的見直し』と訳されることが多いが、これはグローバル金融危機の際、バンキング勘定、トレーディング勘定間での規制上の裁定行為(いわゆる「規制アービトラージ」、あるいは英語で “regulatory arbitrage” )が横行したことを受け、両勘定の境界線を明白にするという趣旨のものだ。

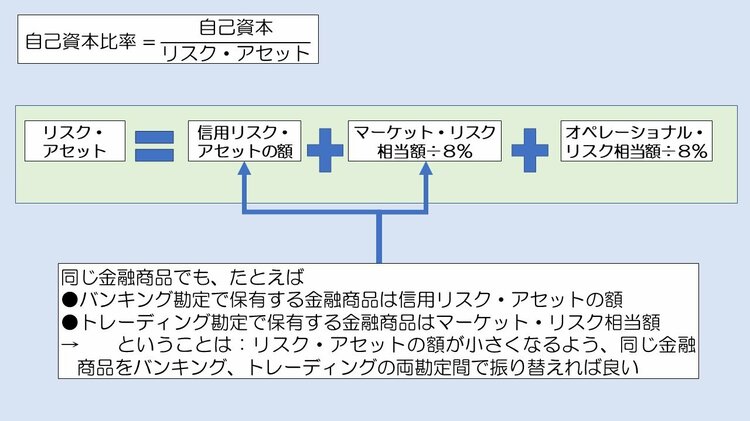

この「規制アービトラージ」は、同じ金融商品でも、たとえばバンキング勘定にて保有する場合は「信用リスク・アセット」の算出対象となり、トレーディング勘定にて保有する場合は「マーケット・リスク相当額」の算出対象となる、という、規制上の取扱いの際に着目するものだ(図表1)。

図表1:規制アービトラージのイメージ

これを可能にしたのは、とりわけ国際会計基準審議会(IASB)のずさんな会計基準だろう。

IASBは金融危機当時の2008年10月13日、金融商品会計(当時のIAS39)を突如として「改定」し、保有目的区分をバックデートで変更することを容認した。これにより、たとえば含み損を抱えた金融商品をトレーディング目的からそれ以外の目的に変更することが横行したとされる。

保有目的区分の変更は、当時の金融商品会計基準上、日米欧ともに「限定的なとき」にしかできなかったはずだが、このIASBのご都合主義的な会計基準により、(一部報道等では)欧州の某金融機関が巨額損失の計上を免れたとも伝えられている。

この点、バーゼル規制は金融商品会計そのものではなく、あくまでも金融機関経営の健全性に関する規制であるが、それと同時に当時のバーゼルⅡ規制ではトレーディング勘定のマーケット・リスクに対する資本賦課が不十分であったことなども問題となり、金融機関に対してはバンキング勘定とトレーディング勘定の相互間の境界線を明確にすることを求める新規制を導入したものが、このFRTBだと考えておけば良いかもしれない。

本邦におけるFRTB

なお、わが国でも同年12月5日、企業会計基準委員会が『債券の保有目的区分の変更に関する当面の取扱い』なる基準で、2010年3月末までの期間限定で、たとえば「含み損を抱えた債券を満期保有目的の区分に後付けで変更する」などを容認したが、こうした基準自体はすでに廃止済みであり、現在、わが国において(少なくとも会計上は)規制アービトラージを実施することは困難であると考えられる。

また、伝統的に日本の銀行は証券取引法(現・金融商品取引法)などとの関係もあってか、株式のトレーディングなど、一般に証券業に属するとみられる取引を行うことには制約がある(私見)。このため、FRTBの趣旨を踏まえるならば、わが国にFRTBをそのまま導入すること自体、もともとかなりの無理がある。

しかし、金融庁はこのFRTBを日本にも導入することとしており、国際統一基準行や内部格付手法適用行などは2024年3月、それ以外の場合は2025年3月に適用されるバーゼルⅢ最終化の国内実施と同じタイミングで、一連の新規制を適用することとした(※早期適用も可能)。

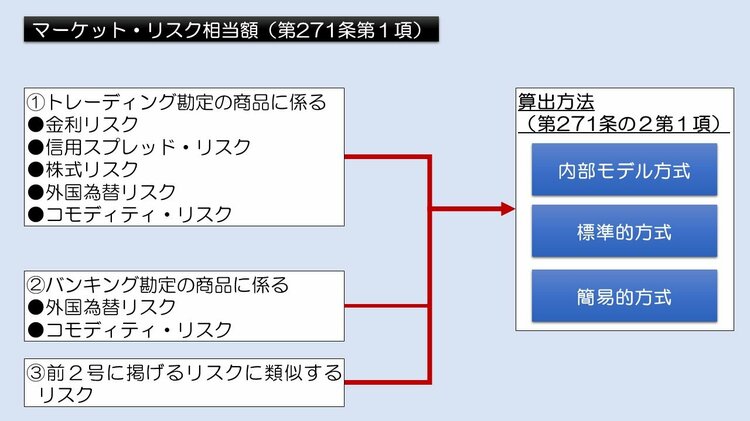

ここで、マーケット・リスク相当額自体は金利、クレジット・スプレッド、株式、外国為替、コモディティ・リスクに分けられ、このうちトレーディング勘定についてはこれらの5つ、バンキング勘定については外国為替・コモディティの2つについてリスクを計算し、それらを自己資本比率計算上のリスク・アセットに算入することとしている(図表2)。

図表2:マーケット・リスク相当額とその算出方法

わが国独特の問題点

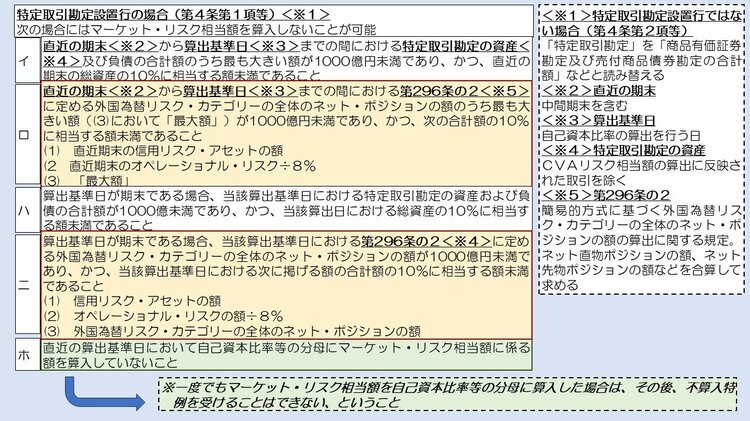

ただし、わが国独特の問題点があるとしたら、マーケット・リスク相当額の不算入特例の変更だ。

従来であれば、「特定取引勘定」あるいはこれに類する取引の額が1000億円未満かつ総資産の額の10%未満である、などの要件を満たしていれば、マーケット・リスク相当額を計算する必要はない、とする取扱いが認められていた。

しかし、こうした取扱いに加え、新たに加えられた条件が、「バンキング勘定における外国為替リスク」の条件だ。具体的には、「バンキング勘定における外国為替リスク・カテゴリーのネット・ポジション」の額が1000億円未満か、信用リスク・アセット等の額の10%に相当する額未満である、といった条件も付け加わった(図表3)。

図表3:不算入特例

しかも、「不算入特例」には、「罠」がある。それが、たとえば新銀行告示第4条第1項第1号に設けられている、「ホ」の要件だ。これは、一度でもマーケット・リスク相当額をリスク・アセットの額に算入した場合は、不算入特例を受けることができない、というものだ。

もしもこれまでマーケット・リスク相当額を算入しておらず、また、今後も算入したくないという金融機関は、バンキング勘定における外国為替リスクを抑えなければならない。

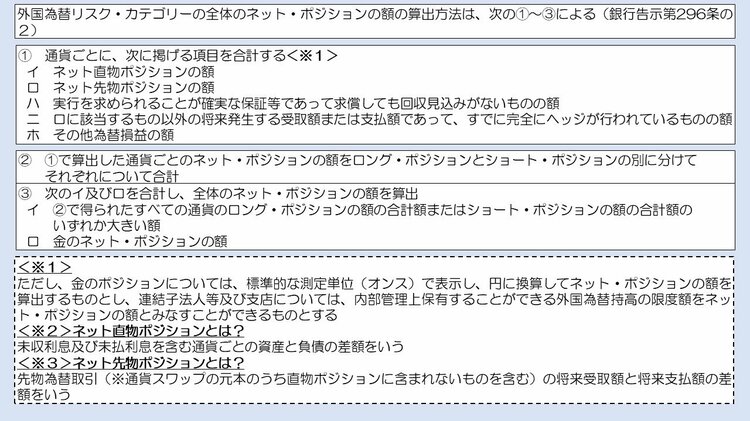

ここでいう「第296条の2の規定に基づく外国為替リスク・カテゴリー全体のネット・ポジション」、すなわち簡易的方式に基づく計算のロジックは、図表4のとおりだ。

図表4:簡易的方式に基づく外国為替リスク・カテゴリー

ただし、このうち②の「①で算出した通貨ごとのネット・ポジションの額をロング・ポジションとショート・ポジションの別に分けてそれぞれについて合計」については、日本語として、いまひとつ意味が良くわからないが、これについてはバーゼル銀行監督委員会(BCBS)の最終規則(MAR第40.61項)に図示されている、次の図表が参考になるかもしれない。

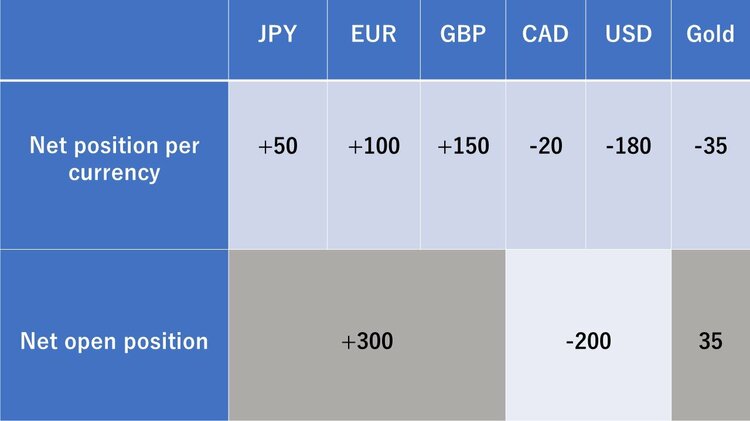

図表5:ネット・ポジションの求め方の実例

この場合、ロング・ポジションとなっている通貨はJPY、EUR、GBPの3つで、そのトータルは+300であり、絶対値で見るとショート・ポジションとなっている2通貨(CADとUSD、合計▲200)よりも大きい。よって、この300にこれに金のポジション(▲35)の絶対値である35を足した335が、この銀行にとってのネット・ポジションの額と求められる。

いつ時点で確認すべきか

では、「どうしてもマーケット・リスク相当額の算出をしたくない金融機関」は、どうすれば良いか。

これについて、著者自身が研究しているのが、「期中はネット・ポジション1000億円を超えていても、期末だけ為替ヘッジを行い、1000億円未満となるように調整することは可能か」、という論点だ。

これについては金融庁が公表するQ&Aの「第4条-Q1(2022年11月30日追加)」を読むと、原則として(連結ベースの)「対象勘定合計額」および「外国為替リスク・カテゴリー全体のネット・ポジションの額」を「日次で算出したものが基準を満たすかどうかで判断する」、とされている。つまり、マーケット・リスクの算入対象となるかどうかについては、原則として日次で判定しなければならない、ということであり、とくに外国為替リスクについては1日でも1000億円を超過することがあれば、マーケット・リスクの算入が必要だ、ということだ。

ただ、その一方で、Q&Aにはこんな記述もある。

「ただし、実施されている決算期末ごと(例えば四半期決算を実施されている場合は四半期ごと)に対象勘定合計額及び外国為替リスク・カテゴリー全体のネット・ポジションの額が基準を満たすことを確認する方法を用いて差し支えありません。」

「実施されている」が日本語として敬語表現なのか、受動態なのか、よくわからないが、これを次のように読み替えると、たとえ外国為替のネット・ポジションが1000億円を恒常的に超えている場合であっても、期末だけポジションを落とす(か為替ヘッジする)などすれば、マーケット・リスク相当額不算入特例を適用することができそうだ。

「不算入の判定を実施するのが四半期決算時点の場合、その四半期決算時点で1000億円未満となっていれば、不算入特例を用いることができる。」

もちろん、こうした読み方が正しいのかどうかは微妙だろう。そもそもマーケット・リスク規制の趣旨が、あくまでも「外国為替リスクを相応に取っている金融機関に追加の資本賦課を求めること」にあると考えるならば、やはりこのような解釈は規制の潜脱ともなりかねないからだ。いずれにせよ、このような解釈を取るかどうかは、あくまでもその金融機関の自己責任であろう。

なお、ちょっとした余談だが、昨今のインフレの進展なども踏まえるならば、そもそもこの「1000億円基準」や、「一度でもマーケット・リスク相当額を算入したら、その後継続しなければならない」とする規定自体が時代に即しているかどうか、金融行政の適切性という観点からは再検討が必要だと思うのだが、いかがだろうか。