デュー・ディリジェンス分析とは?

バーゼルⅢ最終化と呼ばれる新たな金融規制が、国内基準行に対しては2025年3月31日から適用が始まる。国際統一基準行、あるいは国内行であっても内部格付手法などを採用する銀行の場合は、24年3月31日から、すでにこの適用が始まっている。

本連載でもしばしば取り上げて来たとおり、この「バーゼルⅢ最終化」や「FRTB(トレーディング勘定の抜本的見直し)」などに関わる論点は、多岐にわたる。著者個人としては、この複雑な新ルールの適用によって、世界的な金融危機の再発の防止にどこまで役に立つのかは疑問に思えてならないのだが、それでも相手は規制だから、金融機関としてはこれに従うより方法はない。

こうしたなかで、著者自身が経営する会社にも、バーゼルⅢ規制の適用直前という状況に関連し、いくつかのお問い合わせをいただいている。そのなかでもとくに悩ましいものが、「デュー・ディリジェンス分析」だ(なお、細かいようだが、正式な用語は「デュー・デリジェンス」ではなく、「デュー・ディリジェンス」だ。「デ」と「リ」の間に、小さい「ィ」を入れる必要があるので気を付けていただきたい)。

それはともかく、この「デュー・ディリジェンス分析」、具体的には何をやれば良いのだろうか。

そもそもこのデュー・ディリジェンス分析、「外部格付を利用してリスク・ウェイトを決定している場合」に、その外部格付がエクスポージャーのリスクに見合っているかを、銀行自身が検証する、というものだ。

バーゼルⅢ最終化に向けて、バーゼル委はたとえば2015年12月10日付の市中協議文書のなかで、外部格付への過度な依存を減らすることなどを提案してきたが、最終的には「外部格付準拠方式自体を廃止するのではなく、銀行自身が外部格付の妥当性をある程度検証する」というところに落ち着いた格好だといえる(余談だが、その意味で、金融規制はしょせん政治的なものなのかもしれない)。

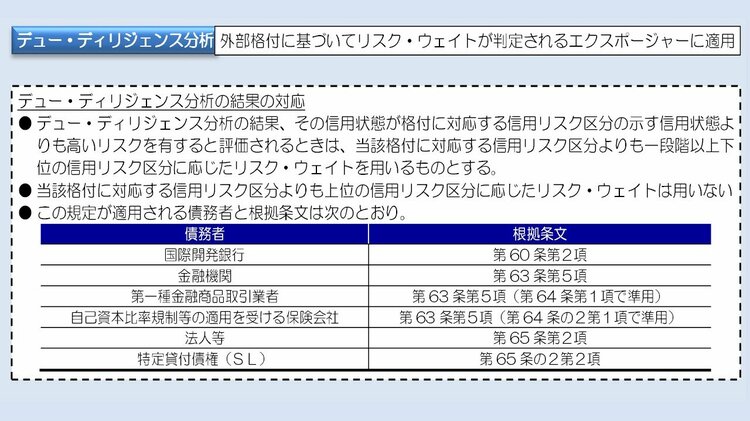

具体的には、銀行は保有しているエクスポージャーのうち、外部格付を利用してリスク・ウェイトを決定しているものに対し、デュー・ディリジェンス分析を実施。その結果、そのエクスポージャーの信用状態が外部格付の示す信用状態よりも高いリスクを有すると評価された場合には、少なくとも1段階以上下位の信用リスク区分に応じたリスク・ウェイトを適用しなければならない、とされている(図表1)。

図表1 デュー・ディリジェンス分析の適用対象

当然、このデュー・ディリジェンス分析が実施される対象となるエクスポージャーは、「外部格付を使用するもの」(たとえば国際開発銀行、金融機関、証券会社、保険会社、特定貸付債権、法人等)である。ということは、外部格付が使用されないもの(たとえば各種不動産向けのエクスポージャーや個人向けのエクスポージャーなど)については、デュー・ディリジェンス分析の対象外であろうと考えて良いだろう(著者私見)。

具体的に何をやるのか?

ただ、ここで問題となるのは、「具体的に何をやるか」だ。「金融規制は自己肥大化する」というのが著者自身の持論だが、「デュー・ディリジェンス分析」も「管理のための管理」に陥っては本末転倒だ。

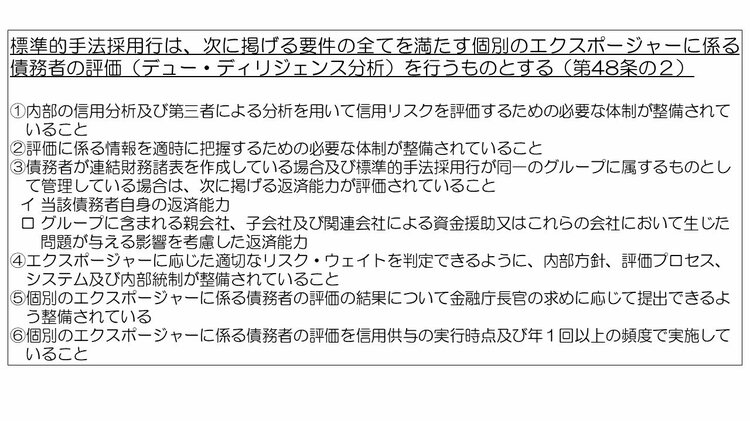

この点、銀行告示などの文言をもとに、銀行がやらなければならない「デュー・ディリジェンス分析」を列挙すると、図表2のような具合だ。

図表2 銀行告示に規定するデュー・ディリジェンス分析の要件

著者自身もそうだが、おそらくこの条文を読んだ多くの人が抱く感想は、「だから、具体的に何をどうすれば良いのか?」、だろう。告示の文言は具体性に欠け、実に曖昧だからだ。

とりわけ第5号にある「債務者又はエクスポージャーの評価の結果について、金融庁長官の求めに応じて提出できるよう整備されていること」とする記述を読むと、「オンサイトでの検査でデュー・ディリジェンス体制の不備があれば指摘されるのではないか」、「なにか特別な書面でも作らなければならないのではないか」、といった疑念が頭をよぎる。

バーゼル委のテキストにはどう書かれているのか

ただ、これについて、結論からいえば、おそらくは「金融機関の規模、投融資内容の複雑性、事業内容などに応じて、各金融機関が適切に判断すればよい」のではないだろうか。

そのように考えられる根拠は、バーゼル委が公表したバーゼルⅢ最終化に関する2017年12月の “Basel III: Finalising post-crisis reforms” (通称「テキストⅢ最終化文書」)第4項にある、こんな記述ではないだろうか。

“The sophistication of the due diligence should be appropriate to the size and complexity of banks’ activities.”

意訳すれば、「デュー・ディリジェンス分析はその銀行の事業の規模や複雑性に応じて高度化する必要がある」、といったところだが、言い換えれば、日本の多くの金融機関のように健全な経営を行っているような事例だと、あまり複雑な管理体制を構築することは求められていないと考えるべきだろう。

このような考え方を裏付ける根拠は、もうひとつある。それが、金融庁による一連の公表物のうち、2022年7月15日に公表したQ&Aだ。同Q&Aの1ページ目に、こんな趣旨の記載が確認できる。

「各金融機関において<略>金融機関の規模、複雑性に応じ、適切に投融資時の審査、自己査定、信用格付の付与等が実施されていれば、基本的には告示の要件を満たしているものと扱っていただいて差し支えない。」

わかりやすくいえば、わざわざバーゼルⅢ最終化に合わせて「デュー・ディリジェンス体制を構築する」、などと謡う必要はなく、その金融機関としての通常の投融資の審査や事後的な管理、自己査定などと同様の手続を取っていれば、基本的には告示の要件を満たすことが多い、ということだろう。

これに加えて、先ほども紹介した、告示第48条の2第5号に関しても、同Q&A後段にはこんな趣旨の記載が確認できる。

「告示第48条の2第5号に規定する債務者の評価の結果については、審査等に使用した内部資料を適切に保管・管理することで、同号の要件を満たしているものと考えられる。」

このことから、通常の投融資の意思決定などを行う際の手続やその後の審査などの手続が適切に行われている場合、それらの手続をもってデュー・ディリジェンス分析の要件を満たす、などと考えて良いだろう。

査定対象外の扱い

もっとも、著者自身が実際に相談を受けた事例のなかで、紹介しておきたいのが、「自己査定の対象外としているエクスポージャー」の取扱い事例だ。

多くの金融機関ではこれまで、金融機関向け・証券会社向け・保険会社向けなどのエクスポージャーについては自己査定の対象外としていた可能性があるが、これについては最低限、自己査定と同程度の手続が必要になる可能性がある。

といっても、ここから先は完全に著者の私見だが、デュー・ディリジェンス分析の目的は「外部格付がリスク・ウェイトと対応しているかどうかを自分なりに確かめること」にあるはずなので、その目的に照らし、たとえば次のような手続は行った方が良いかもしれない。

①自身が保有するエクスポージャーについて、リスク・ウェイトの基礎となる外部格付を付与している格付業者による格付レポートを入手し、その格付の根拠をチェックする

②そのエクスポージャーの発行体について、有価証券報告書などのディスクロージャー資料を入手し、その発行体において、格付レポートに記載されている内容と著しい齟齬が生じているような記載がないことを確認する

③上記の作業を文書化し保存する

くどいようだが、著者自身は規制の肥大化には反対の立場ではあるが、規制として導入される以上は、規制違反は避けたいところだ。

この「デュー・ディリジェンス分析」という新規制も、今までちゃんとチェックしていなかった格付レポートや有価証券報告書といった資料を読み込むなどし、リスク管理の高度化に役立てる、というのも、ひとつの考え方ではないだろうか。