投信販売に徹底した顧客本位の姿勢が求められる中、現場からは戸惑いや不安の声

も聞かれます。若手、ベテランを問わず真のフィデューシャリー・デューティーを実現するにはどうすればいいでしょうか。これまで2000人以上のお客さまに「あなたのための」資産アドバイスを行ってきた株式会社フィデューシャリー・パートナーズの森脇ゆきさんが、皆さんのお悩みに答える連載、第3回目です。

Q:職員「支店長! お客さま本位で考えれば、新NISAはネット証券の方が良いのではないでしょうか」

なるほど一理あるかもしれない、と思わせるこの問いに、あなたならどう答えますか?

A: 支店長「うーん。あなたの気持ちは分かります。本音を言えばツライところです。そこを何とか頑張って、あなたがグリップしている全てのお客さまにお願いしてみてください」

森脇's Answer:

これは大変問題のある回答です。この支店長には、対面金融機関としてお客さまに提供すべき付加価値についての理解が欠けているようです。お願い営業を指示しているのも良くありません。金融商品の価値はそれ自体にあるのではなく、お客さまの抱える問題や困り事を解決することにあります。金融本来の意義を欠くような活動はすべきではありませんし、そもそも金融商品においてお願い営業など不要なのです(顧客本位の営業と収益の関係については、別の回で論じる予定です)。

NISA、新旧制度との変更点と起こりうる3つの可能性

資産形成のための制度は平等、では恩恵も平等か

資産形成において対面の金融機関が生み出すことのできる付加価値については、本連載の2023年12月20日公開の記事中で説明しました。特に、長期投資の伴走をすることに大きな意義があると述べています。本稿では、よりマクロな視点から対面金融機関の果たすべき役割を考えてみましょう。そうすれば、ちまたで言われているネット証券優位の論調について、どう向き合うべきかも分かってくるはずです。

2024年1月から始まった新NISAについて、旧制度との変更点とそれがもたらす可能性を確認しましょう。それが以下の3つです。まとめてみると、この制度の変更が画期となることが見えてきます。

①恒久化、無期限化:生涯投資の浸透

②投資金額の拡大:格差の拡大

③一般NISAとつみたてNISAの併合:個人の意思を反映した投資

3点それぞれに対面金融機関の果たすべき役割がありますが、本稿では②の投資金額が拡大されることによって生じるであろう格差の拡大について取り上げます。

新NISA導入には、政府の掲げる資産所得倍増プランが大きく影響しています。その基本的な考え方は以下の通りです。

「『新しい資本主義』を資金の流れで見ると、企業部門に蓄積された325兆円の現預金を、人・スタートアップ・GX・DXといった重要分野への投資につなげ、成長を後押しすると共に、我が国の家計に眠る現預金を投資につなげ、家計の勤労所得に加え金融資産所得も増やしていくことが重要である」(内閣官房 新しい資本主義実現本部/新しい資本主義実現会議「資産所得倍増プラン」より一部抜粋)。

ポイントは、家計の勤労所得に加え金融資産所得も増やしていくことを重視している点です。一部の富裕層に限らず、広く一般生活者に対して投資を促しているわけです。今回のNISA改正はこのような状況に即したものなのです。一般生活者にとって投資の重要性が高まっているのは、資産所得倍増プランに始まったことではありません。日銀は2013年以降2%のインフレ目標を定めており、NISAに限らずiDeCoをはじめとする確定拠出年金など、インフレ対策としての投資は、多くの国民にとって必須のものとなっています。

問題は、国民全体がこのような制度の恩恵を十分に受けて資産形成を行うことができるのかということです。NISA制度が拡充された今、それを十分に活用する人としない人との間に将来大きな格差が生まれる可能性に目を向けることが大切です。

NISA口座は、一人につき一つの口座しか開設することができません。ですから、どの金融機関で開設するのかが思案のしどころとなります。新NISAでは投資金額が大きく拡大したため、総投資額がNISA口座の枠内で収まる方もいらっしゃるでしょう。そのようなことから、一般的には新NISAの口座はインターネット証券会社で開設するのが有利だと考えられているようです。しかし、果たしてネット証券頼みで国民の資産形成は十分に達成できるのでしょうか。

中小企業勤務者の資産のサポートは誰がやる?

データから見えてくる「対面金融機関の必要性」

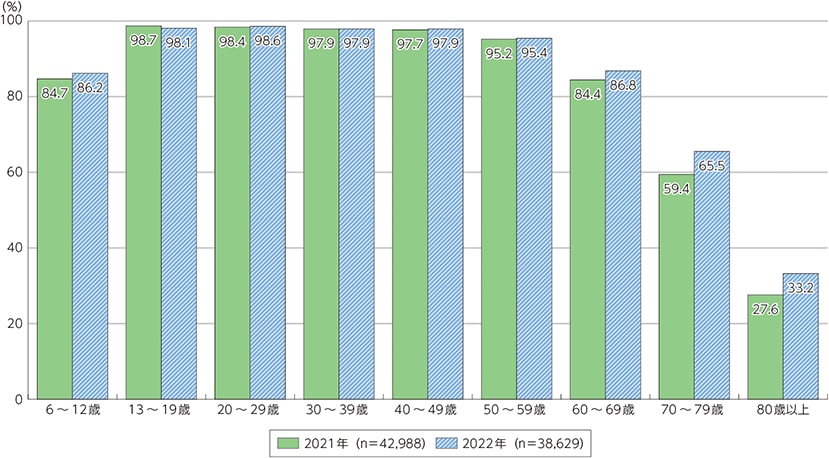

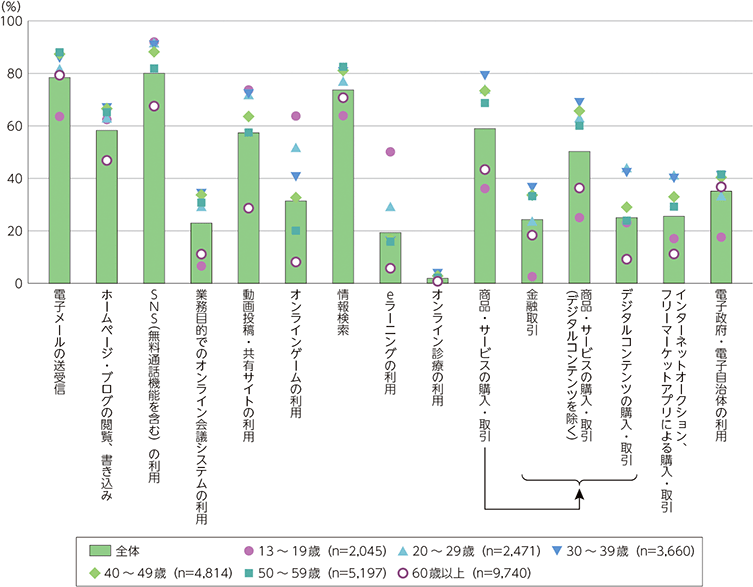

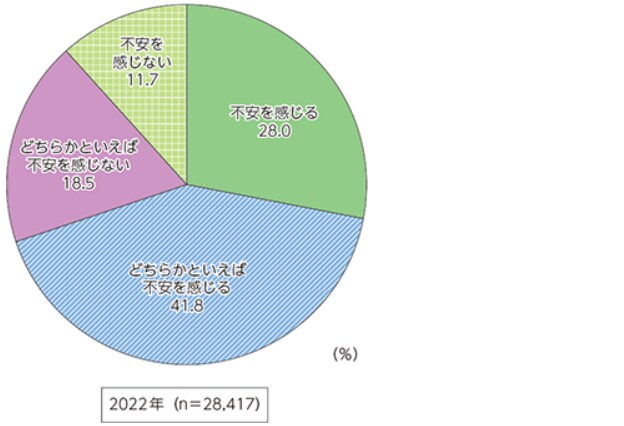

「総務省 情報通信白書令和5年度版」が示すデータから考えてみましょう。今やインターネット利用率は、80歳以上を除いたどの年齢層でも6割を超えています(図表①)。一方、金融取引でインターネットを利用している人は決して多数ではありません(図表②)。また、インターネット利用時に不安を感じる人の割合は多く、利用者の約7割は不安を感じています(図表③)。不安の内容としては、「個人情報やインターネット利用履歴の漏洩」が最も多く9割近く、次いで「コンピュータウイルスへの感染」「架空請求やインターネットを利用した詐欺」などが続きます。インターネットを利用しながらも金融取引にまで至らない人が少なくない背景として、こうしたプライバシーやセキュリティーについての不安があると考えられます。

【図表①年齢階層別インターネット利用率 | 白書掲載番号(4-11-1-3)】

【図表②年齢階層別インターネット利用の目的・用途(複数回答)(2022年)】

【図表③インターネット利用時に不安を感じる人の割合 | 白書掲載番号(4-11-1-5)】

※図表①~③出所:「総務省 情報通信白書令和5年度版 データ版」中「通信利用動向調査」

以上のデータから、国民の資産形成を成功させるためには、ネット証券だけでは不十分であり、インターネットでは金融取引をしていない層に向けて対面金融機関がアプローチしていくことが必要なのです。もし、対面金融機関の皆さんが「非対面チャネルの方が優位だから」と諦めてしまったら、将来への対策をする人と何もしない人との格差が、あなたの地元で拡大するという切実な問題へつながります。

資産形成という、多くの一般生活者に共通する課題のための制度が整えられたとしても、その恩恵を受けやすいかどうかは必ずしも平等ではありません。一般に、年金や退職金制度の充実している公務員や大企業に勤務している人々に比べ、中小企業に勤めている人は老後への備えとして資産形成することは難しい状況にあります。日本の労働人口の約7割は中小企業で働いています。その方々の老後の資産形成は、誰が、どのようにサポートするのでしょうか。

あなたの支店の営業エリアのお客さま企業では、従業員の資産形成についてどのような対策が行われていますか。どの業界でも人手不足が深刻化する中、年金や退職金は人材確保の重要な条件になりえます。そこに対面の金融機関が果たすべき役割があります。

支店長は現場に最も近い経営者の一人です。支店長はお客さまとじかに向き合う現場職員に寄り添いつつも、それとは違う広い視野で取り組むべき方向性を示す存在であってほしいと思うのです。