相談者のプロフィールとお金データ

【寄せられたお悩み】 65歳まで働く予定なので当面の心配はありませんが、人生100年と言われる中で先々どうなるのか若干不安があります。3人の子に子供(孫)が生まれるとお金がかかりますし、持ち家ですが購入から30年近く経っているので、修繕費用や大型家電製品買い替えなども想定され、十分な蓄えが必要だと思っています。65歳以降のことを考えて、企業年金は全部年金で受け取り、繰り下げのできる第二年金(5年有期)の受け取り時期は5年繰り下げようと思います。80歳までは20年保証年金があるので大丈夫だと思いますが、その先は国の年金だけになるので、大丈夫か心配です。資産を増やす方法があればアドバイスいただきたいと思います。

【お悩みの論点】 ① 人生100年と言われる時代のライフプランで80歳以降の生活費を確保できるか ② 孫や持ち家の修繕、などに係る費用をどう捻出するか ③ 資産を増やす運用方法はあるか

ローンが残っていないので当面大きなお金は要らず、それゆえ企業年金は100%年金で受け取り、かつ、5年有期年金を5年繰り下げて受け取るというご判断だと思います。65歳までは働くので企業年金の第一年金を合わせれば生活費はほぼカバーできます。65歳からは増額された第二年金が加わり、収入金額としては十分です。

念のため、年金の受け取り方について4つの選択肢を設け、先々の見込みを公的年金も含めて試算してみます。

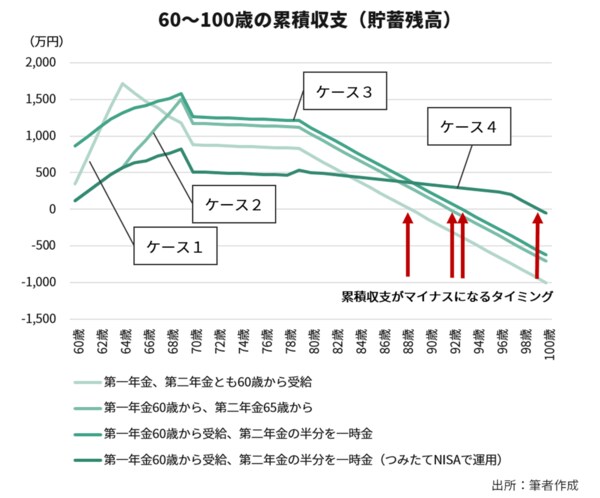

ケース2 第一年金:全額年金、60歳から受給 第二年金:全額年金、65歳から受給

ケース3 第一年金:全額年金、60歳から年金で受給 第二年金:50%を65歳から年金で受給 50%は60歳に一時金で受け取り

ケース4 第一年金:全額年金、60歳から受給 第二年金:50%を65歳から年金で受給 50%は60歳に一時金で受け取り、つみたてNISAで運用

【試算の前提】 ・ 64歳、66歳、68歳で孫が誕生。各30万円支出 ・ 70歳で家の修繕や大型家電製品の買い替えなどに300万円支出

ケース1と2は第二年金の受け取り開始時期の違いで、第二年金を繰り下げた方が長期的な貯蓄残高の水準は明らかに高くなり、資産残高は長生きします。菅野さんの場合、年金の5年繰り下げという選択肢は間違ってはいないことになります。

次に、ケース2と3の違いは、第二年金を65歳から年金で受け取るか、その半分を60歳時に一時金で受け取るかの違いで、税引き前の総額では65歳から年金で受け取る方が多くなりますが、年金分の所得が増えると税金や社会保険料の負担が大きくなるため、この事例では第二年金を半分一時金で受け取った方が税引き後の累積残高は長生きします。

つまり、第二年金については、全額年金よりも半分は一時金で受け取ったケース3のほうがお得ということです。ここは検討の余地がありますね。

ただし、この事例は菅野さんの退職金が3000万円であること、企業年金の給付利率と繰り下げ利率が2.5%であるからこのような結果になるので、条件が異なれば違う結果になることに留意してください。

ケース1、2、3とも90歳前後までは累積収支はプラスになりますが、90歳前後でマイナスとなり、人生100年を考えると不安が残ります。何かいい方法はないでしょうか?

ここでケース4の登場となります。

ケース3の例で60歳時点に受け取った750万円の一時金を原資にしてつみたてNISAで運用する方法を考えます。ケース3は単純な取り崩し、ケース4は同じ750万円を運用に回すという選択肢です。