ニュースでもよく引用される!『家計の金融行動に関する世論調査』とは

『家計の金融行動に関する世論調査』は、金融広報中央委員会によって毎年実施されている調査です。金融広報中央委員会とは、事務所を日本銀行内に置く公正中立な団体で、金融情報の提供や金融経済学習の支援を行っています。

この調査の目的は、(1)家計の資産・負債や家計設計などの状況を把握し、これらの公表を通じて金融知識を身につけることの大切さを広報すること、(2)家計行動分析のための調査データを提供すること、となっています。

毎年継続的に行われている調査であること、金融資産の保有状況等に関する質問が多いことから、時代の変化が家計の資産や金融商品選びに与える影響を捉えやすい調査です。富裕層と貧困層の偏りを伝えるニュースなどでは、この調査の平均値や中央値がよく利用されています。

今回は、令和2年度の最新データをについて「2人以上の世帯」「単身世帯」の家計の状況について、見ていきます。

2人以上の世帯の平均金融資産保有額は1436万円…平均値と中央値の読み解き方は?

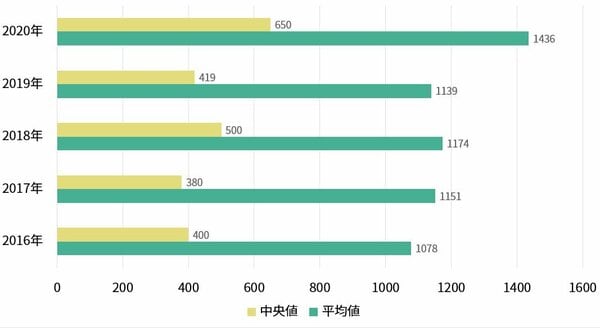

図表1は、過去5年間の金融資産残高の推移を示しています。2020年の2人以上の世帯の平均値(金融資産の非保有世帯含む)は、1436万円でした。

平均値を見て驚いた人は、図表1の黄色で示した「中央値」にも注目しましょう。中央値とは、金額順に並べた時にちょうど中央にくる金額です。一部の高額所有者によって金額が引っ張られる平均値よりも、社会の“真ん中”を意識するにはこちらの中央値の方が適しています。

図表1.金融資産の保有状況(2人以上の世帯)単位:万円

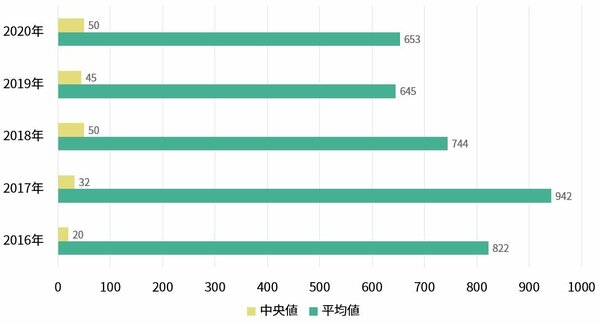

続いて、図表2の単身世帯の金融資産保有状況についても見ていきましょう。単身世帯では、平均値653万円に対して中央値が50万円とずいぶん低くなっています。これは過去5年間のデータを見ても大きく変わることはありません。つまり、単身世帯では、高額の貯蓄がある人がいる一方で、貯蓄がほとんどない人が大勢いる状態が長期間継続していることに気がつきます。

図表2.金融資産の保有状況(単身世帯)単位:万円

今回、単身世帯の回答者のうち、金融資産保有世帯(金額無回答を除く)が 1510 世帯だったのに対して、金融資産を持たない世帯が904 世帯ありました。単身世帯のうち4割弱が金融資産を持たないことになり、経済的に厳しい状況にある単身世帯がとても多いことがわかります。

ここでは平均値と中央値をご紹介しましたが、実はライフプランを考える上では、こうした数字はさほど重要ではありません。年齢やライフスタイル、住む地域や理想とする生活などによって、必要な貯蓄額は異なるということを付け加えておきます。