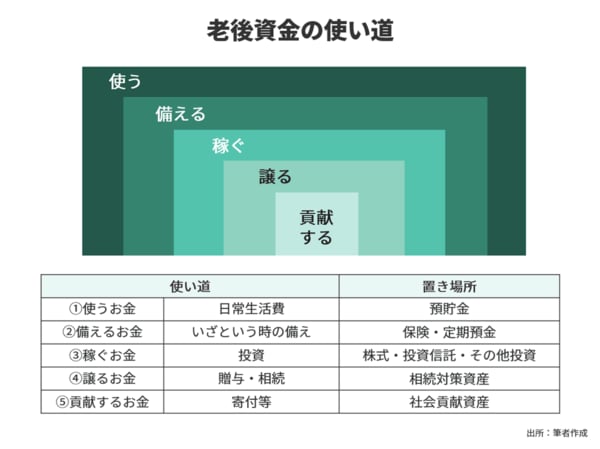

老後資金「5つの使い道」を意識して、退職金の受け取り方を決める

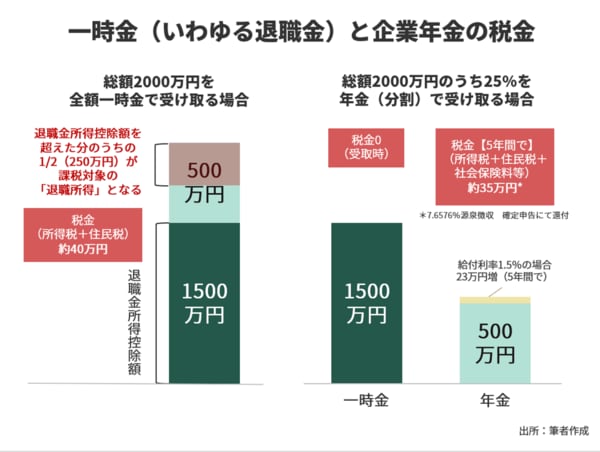

全て一時金で受け取る場合、退職所得控除後の250万円に税金がかかります。所得税、住民税は合わせてざっと40万円程度となる見込みですので、手取り額は約1960万円となります。一方、控除を超える部分の500万円(退職金の25%)を年金で受け取る場合は、税・社会保険料等5年間で約35万円引かれる計算になります。

このように、岸田さんの場合、「引かれる税金」の金額はどちらを選んでも大差ありません。となると、損得ではなく、受け取り方で選ぶべきということになりそうです。

そのメリット・デメリットを考える前に、資産全体の基本的な管理の考え方として、資産を次の5つに整理してみましょう。

それぞれに、どの程度の割合でお金を置いておくかがポイントになります。もちろん、この5つは重なり合う部分があるので、きっちり5分割すべき、ということではありません。

退職金の2000万円は、この5つのうちどこに割り振るとよいのでしょうか? 長年働いたご褒美としての退職金ですから、よく考えたいところです。

①の生活費に充てるとすれば、「使うお金」として、一度に受け取るよりも分割して受け取る方が目的に合います。

③の運用に回すとすれば、分割より一時金の方が、拠出の「稼ぐお金」としての自由度が増します。ただし、お聞きしたところによると、うっかりしてNISA枠の使い残しが生じてしまうことがあるとのことでしたので、500万円を企業年金として受け取り、入金のたびにNISA口座に入れるという方法もあると思います。

ただし企業年金の場合、一律7.6575%が源泉徴収されるので、年間で8万円程度源泉徴収され、確定申告によって還付を受けるという手続きが必要になります。投資できる額がその分少なくなり、投資の機会ロスが発生しますから、やはり全額一時金で受け取り、適宜投資に回していくのがよいでしょう。

現在の投資先を見ると中小型の成長株が多く、投資信託もエマージング(新興国)や海外の投資信託が多いようで、ややリスクを取り過ぎの感があります。先進国を含む国内外の株式資産と国内外の債券といったふうに、しっかりと基本資産配分を決めてその中でポートフォリオを構築した方がよいように思います。個別株のほうは、タイミングを見ながら徐々に投資信託に軸足を移していくことを検討いただいたほうがいいかもしれません。

「配当や株主優待狙い」という個別株の投資方針はよいと思います。例えば、お持ちの飲食店チェーン関連の株式の購入価格は1400円(100株保有)ですが、株主優待券(食事券)は100株当たり年間8000円の食事券なので、利回りに換算すると購入価格に対し5.7%と非常に魅力的です。幸い、株価の比較的安い時に購入されているとのことなので、売ることを考えずひたすら優待券を使っていくという戦略は続けてもよいでしょう。