前回の記事に、ご質問・ご意見を頂きました。

「老後のことを考えれば分割して受け取ったほうがいいのは分かるけど、一時金で受け取ってそれを分割して使えば、年金を受け取るのと同じように使えて、かつ税金や社会保険料もかかりません。そのほうが良いのでは?」

その通りです。私も一度はこう考えました。しかし、これには次の3つのリスクがあります。

いずれにしろ多額の現金・預貯金を持っていると生じがちなリスクです。年金の場合、そのリスクが分散されるメリットがあります。今の時代、公的年金、企業年金ほど安定した利回りを得られるものは他にありません。

老後の生活資金事情は人によって当然違う

2019年、いわゆる「老後2000万円問題」が世を騒がせたのは記憶に新しいところですが、政府や社会保障審議会などから示される標準的な年金額や老後の生活資金額は、統計的に処理した平均か、理論的に算出したモデルです。これに近い人はいるかもしれませんが、ピッタリ当てはまる人はいないと言ってよいでしょう。それよりも、生活資金を年代別の傾向として捉えてみることが重要です。

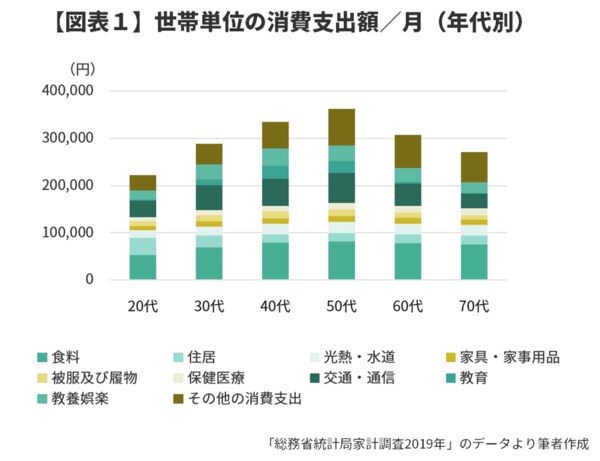

私はよくセミナーなどで「老後の生活費って増えると思いますか、減ると思いますか?」という質問をします。分野別に見ると、「医療費などは増えるが、その他の生活費は減る」と考えている人が多いようです。確かに総務省の家計調査のデータを見るとそういう傾向が見て取れます(図表1)。しかし、角度を変えると違う世界が見えてきます。

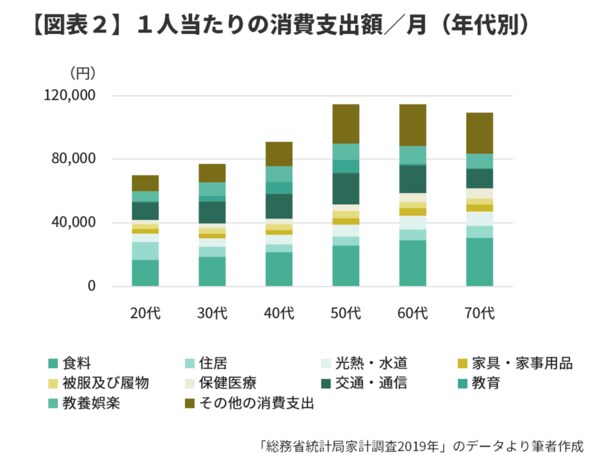

世帯当たりではなく、1人当たりの支出を見るとどうでしょうか。

実は、老後も高い水準を維持しています(図表2)。

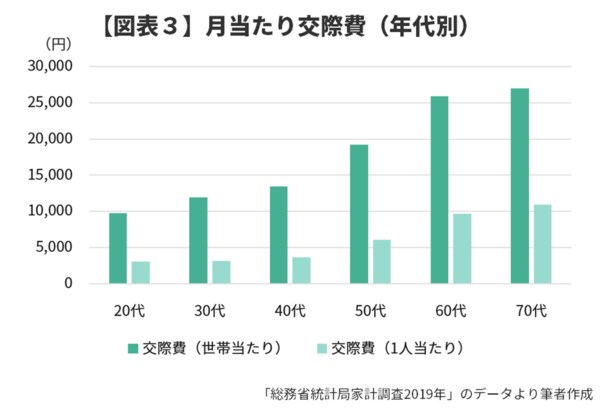

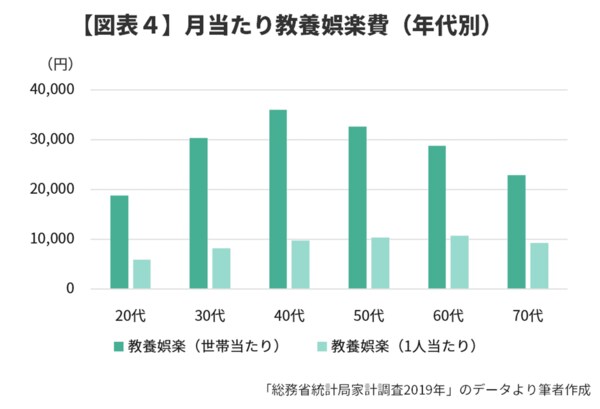

費目別に見ると、医療費のように増えて当然と思えるものもありますが、驚くのは交際費です。老後は自由な時間があるので交際費が増える(図表3)、考えてみれば当たり前のことですが、案外これを想定している人は少ないのではないでしょうか。また、主に旅行などに使う教養娯楽費も、世帯で見ると減っていますが、1人当たりで見ると減ってはいません(図表4)。

やはり老後は、人生のご褒美として楽しいことにお金を使いたいですよね。こういう目的に使える資金は、十分に確保しておきたくありませんか。

老後の生活費をざっくり把握してみよう

「20年、30年、40年先の生活費なんか分かるわけないよ」――。お気持ちは分かります。しかし、目途ぐらいはつけられます。先ほどのグラフを応用すればよいのです。正確な金額は割り出せませんが、およその検討くらいはつくと思います。

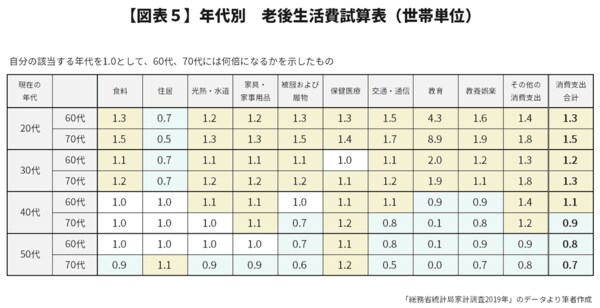

グラフの数値を基に、自分が60歳、70歳になったときにどのくらいの生活費がかかるのかを導き出す係数を、現在の年代別に考えてみました(図表5)。20代の人から見た将来の60歳、70歳の支出は、今の60歳、70歳の生活費が参考になるだろう、という考え方です。もちろん、将来の物価水準や賃金水準は違ってきますし、生活スタイルも変わります。しかし他に材料がない以上、全く目安を持たずに、老後の生活をいたずらに不安がるよりは、これを使って老後の生活費を想像してみることをおすすめしたいと思います。

いま、自分の該当する年代を1.00として、60代、70代には何倍になるかを示したものです。これを計算するには日頃から家計簿をつける必要があります。現在の家計が分からないままでは、老後の家計も分かりません。家計簿は続かなくて……という方は、まずは分かっている項目だけ試算してみてもけっこうです。

<参考>支出項目の分け方についてはこちらをご参照ください。

家計調査 収支項目分類一覧 (2020年(令和2年)1月改定)

では、具体的な例で計算してみましょう。

例えば、20代で食費を月5万円使っている世帯は、60歳には5万円かける1.3倍の6万5千円に、70歳には7万5千円になることが予想されます。

このように、ご自身の家計費目にこれらに係数をかけることで、60代、70代の生活費がざっくり割り出せます。