新NISAが気になっているものの、どんなものなのかが正直、よく分からないという人も多いのでは?この記事では新NISAを徹底活用するために、新NISAの基本となる「成長投資枠」と「つみたて投資枠」の違いについてざっくり解説する。

新NISAは投資で得た利益に税金がかからない制度

新NISAでは「成長投資枠」と「つみたて投資枠」という2つの枠を使って投資を行う。この枠内での投資から得た利益には税金がかからない仕組みだ。この大きなメリットが初心者を含む多くの個人投資家の投資意欲を促進。2024年の制度開始以来、口座開設数は増え続け、今や資産形成のスタンダードとして定着しつつある。そんな新NISAで投資するには、成長投資枠とつみたて投資枠の理解が不可欠だろう。

さらに両枠は併用ができるため、投資戦略の幅が広がるメリットも。その恩恵を十分に活かすため、それぞれの枠でどんな商品に投資できるのか、いくらまで買えるのかなど、特徴を探っていこう。

成長投資枠とつみたて投資枠の違い【ざっくり3つ】

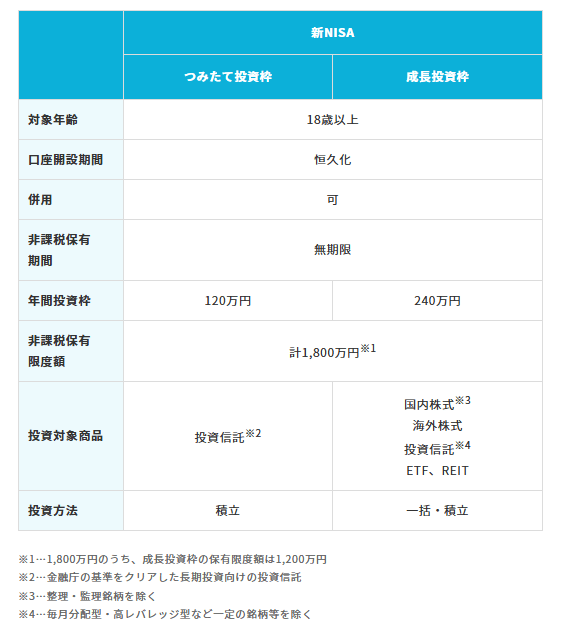

両枠の違いは以下の表のとおりだ。

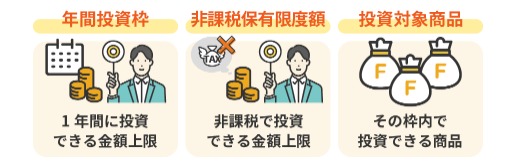

上の表のうち、両枠の主な違いとしておおまかに知っておきたいのは、①年間投資枠、②非課税保有限度額、③投資対象商品の3つ。

① 年間投資枠

新NISAでは、非課税で投資できる金額の上限が決まっている。年間投資枠とは、1年間に投資できる金額の上限のこと。成長投資枠は240万円、つみたて投資枠は120万円となっている。

② 非課税保有限度額(生涯投資枠)

非課税保有限度額とは、1人の人が非課税で投資できる金額の上限のこと。年間投資枠は「1年間」の上限だが、非課税保有限度額は「一生涯」の上限だ。新NISAの非課税保有限度額は、成長投資枠とつみたて投資枠を合わせて1800万円まで(そのうち成長投資枠は1200万円まで)となっている。

なお、1800万円の上限枠を使い切る場合には注意点も。つみたて投資枠だけで1800万円分を埋めることは可能だが、成長投資枠は最大1200万円までしか使えない。残りの600万円分はつみたて投資枠でしか投資できないので気をつけるべきだろう。

なお、上限まで使い切った場合はどうなるのか気になる人もいるのではないだろうか?

その場合、購入した商品を売却すれば、翌年以降に投資できる金額枠が復活する。注意点は売却時の金額分ではなく、購入時の金額分が復活する点だ。

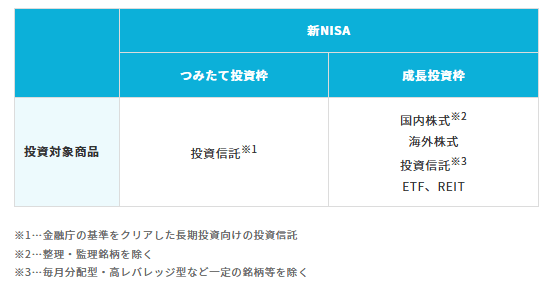

③ 投資対象商品

投資対象商品とは、それぞれの枠内で購入できる商品のこと。

長投資枠で購入できる商品は、個別株式や投資信託、上場投資信託(ETF)、不動産投資信託)(REIT)など。

個別株式は、日本株だけでなく米国株などの外国株式にも投資できる。ただし外国株式は、自分が口座を開いた金融機関の新NISA口座で取り扱いがなければ購入できない。また、銀行で新NISA口座を開設する場合は、株式自体に投資ができないことも知っておくべきだろう。

一方、つみたて投資枠は「長期・積立・分散投資に適している」と金融庁に届け出された投資信託とETF(上場投資信託)のみが対象。成長投資枠より商品数は少ないものの、「販売手数料がかからない(ノーロード)」「信託報酬(手数料)が低水準」「分配金の支払頻度が頻繁でない」などの厳しい条件をクリアしており、投資初心者でも利用しやすいのが特徴。そのため、投資初心者やリスクを抑えてコツコツと安定的に長期運用したい人に向いている。なお、成長投資枠でつみたて投資枠対象の投資信託を購入することも可能だ。

●では、それぞれの枠で買えない商品は?後編『「新NISA」成長投資枠・つみたて投資枠で買えない商品はある?活用する際の“注意点”とは』にて詳説する。