なぜ日本は米国を上回る成長を遂げたのか

しかし興味深いことに、この「株式の死」の時代において、日本株は米国株とは異なる「デカップリング(切り離し)」の動きを見せました。

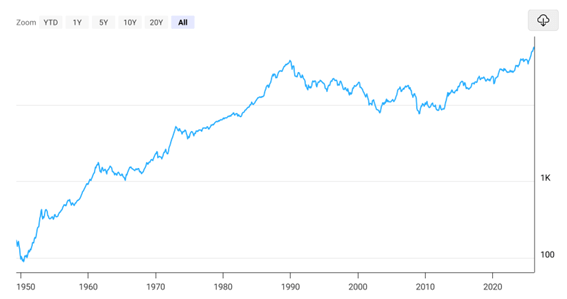

日経平均のチャートを長期で見ると、オイルショックで一時的に下がったものの、全体としては右肩上がりを維持していたのです。

出典:macrotrends

なぜ日本だけが成長できたのでしょうか。

それは、日本がこの危機を機にドラスティックな「経済の構造改革」を行ったからです。

それまでの日本は、石油を大量に消費する「重厚長大産業(造船、石油化学など)」が経済を支えていました。

しかし、原油が高騰したことでこれらの産業が立ち行かなくなることを察知し、石油を使わない、あるいは効率的に使う産業へとシフトしたのです。

具体的には、半導体産業への注力や、トヨタに代表される「低燃費で高品質な自動車」の開発です。

この省エネ技術による産業構造の改善こそが、米国が停滞する中で日本株が独歩高を演じた背景にありました。

当時と決定的に異なる「原油供給網」

では、現在再びオイルショックが起きた場合、当時と同じように価格が4倍にまで跳ね上がるのでしょうか。

結論から言えば、そこまでの極端な上昇は起きにくいと考えられます。

理由はいくつかありますが、まず「原油の調達先」が分散されたことが挙げられます。

例えばサウジアラビアなどは、ホルムズ海峡を通らなくても反対側の紅海から出荷できるようパイプラインを整備しています。

また、最大の変化は米国の「シェール・オイル」の存在です。

かつての米国は石油の輸入国でしたが、現在は世界有数の輸出国となっています。

このシェール・オイルには「採算ライン(原油を掘って利益が出る価格)」があり、それがおよそ70ドルから80ドルとされています。

原油価格がこれを超えて上がれば、米国のシェール業者が「今こそ儲け時だ」と増産に踏み切るため、供給が増えて価格にキャップ(上限)がかかるのです。

したがって、原油価格の問題だけを見れば、かつてのような壊滅的な上昇は抑制される構造になっています。

投資家が最も警戒すべき「インフレ・金利・株価」の三角関係

原油価格そのものよりも、現代の投資家が注意すべきは「社会全体のインフレと金利」の関係です。

原油価格がじわじわと高止まりすれば、輸送費や製品価格を通じてインフレが加速します。

中央銀行であるFRBは、庶民の生活を守るためにインフレを抑えなければならず、そのための唯一の武器が「金利の引き上げ(金融引き締め)」です。

金利が上がると、株式の価値計算における割引率が上がるため、株価は下がりやすくなります。

実際、2022年にも金利上昇によってGoogleやMicrosoftの株価が大きく調整した時期がありました。

トランプ前大統領がイラン情勢に高を括っていられないのは、インフレが再燃して金利が下がらず、株価が暴落すれば、それが自身の支持率低下に直結することを熟知しているからです。

1973年の時も、インフレを抑えるための過剰な利上げが、その後の米国株の長期低迷を招いた一因となりました。