フィルム事業が利益倍増 AIでMLCC向け拡販、ディスプレイ向けも堅調

まずは株価が中長期的に上昇してきた理由を押さえましょう。

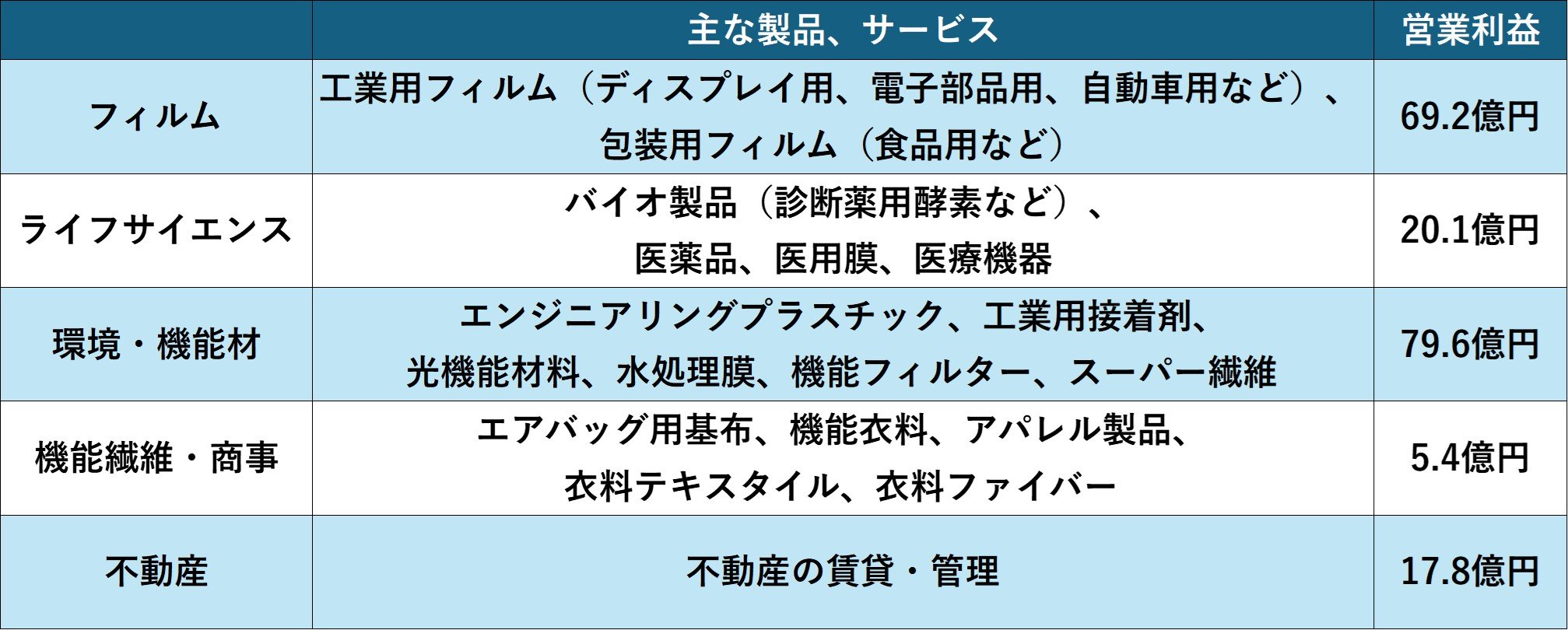

東洋紡は大手の化学メーカーです。ディスプレイ向けや電子部品向けの工業用フィルムが柱で、医療用および水処理用の分離膜や、自動車エアバッグ用の生地なども製造販売しています。多角化を進めてきた結果、祖業の繊維事業の利益貢献は小さくなっています。

【セグメント情報(2025年3月期)】

出所:東洋紡 決算短信

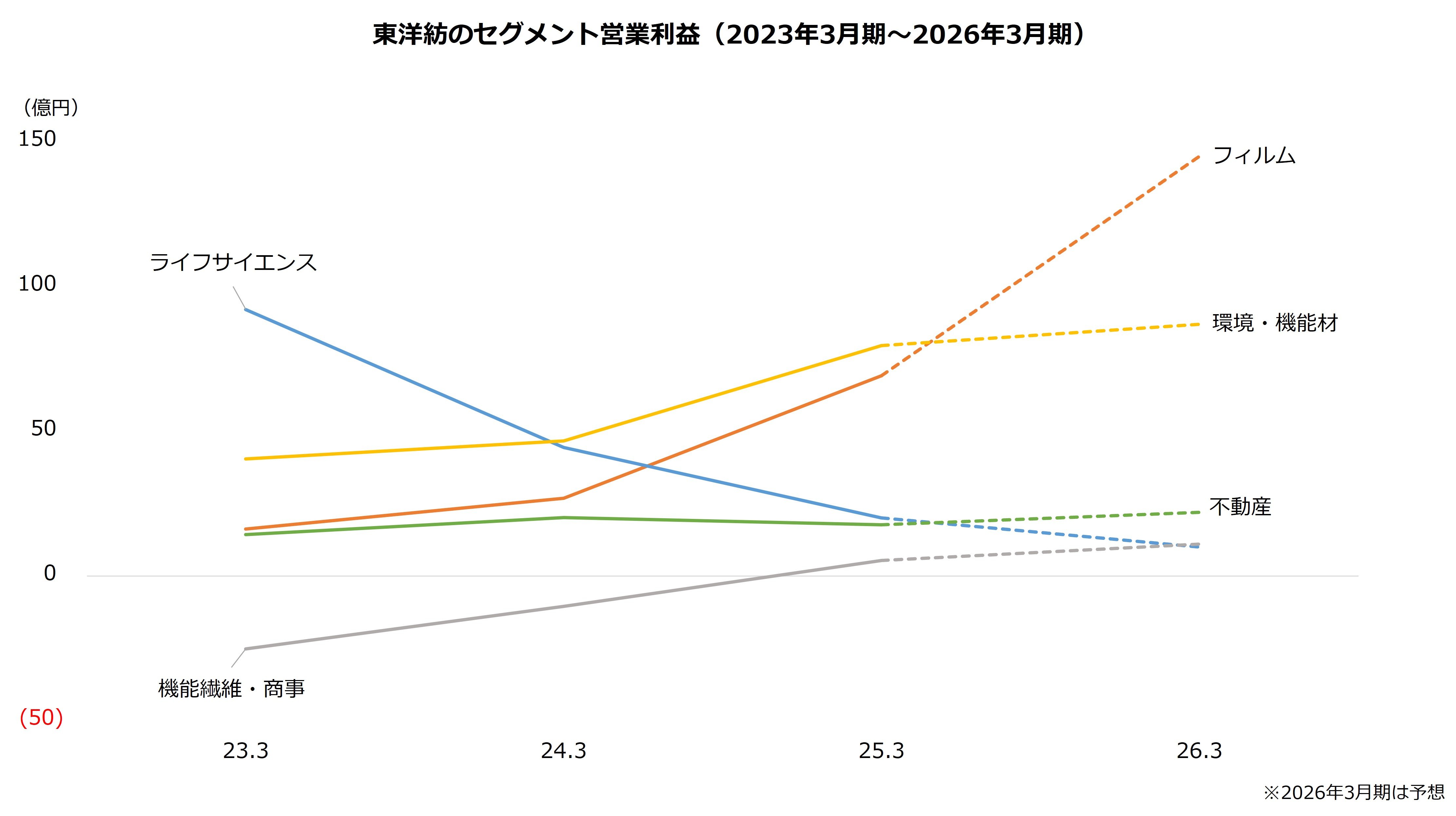

そして、足元で成長しているのがフィルム事業です。積層セラミックコンデンサ(MLCC)用フィルムがAIサーバー向けに好調なほか、液晶テレビの大型化を背景にディスプレイ向けフィルムが堅調な需要を獲得しています。フィルム事業の利益は25年3月期に前期比2.6倍に増加しており、今期(26年3月期)も同2.1倍と高い成長が続く見通しです。

出所:東洋紡 決算短信および決算説明会資料より著者作成

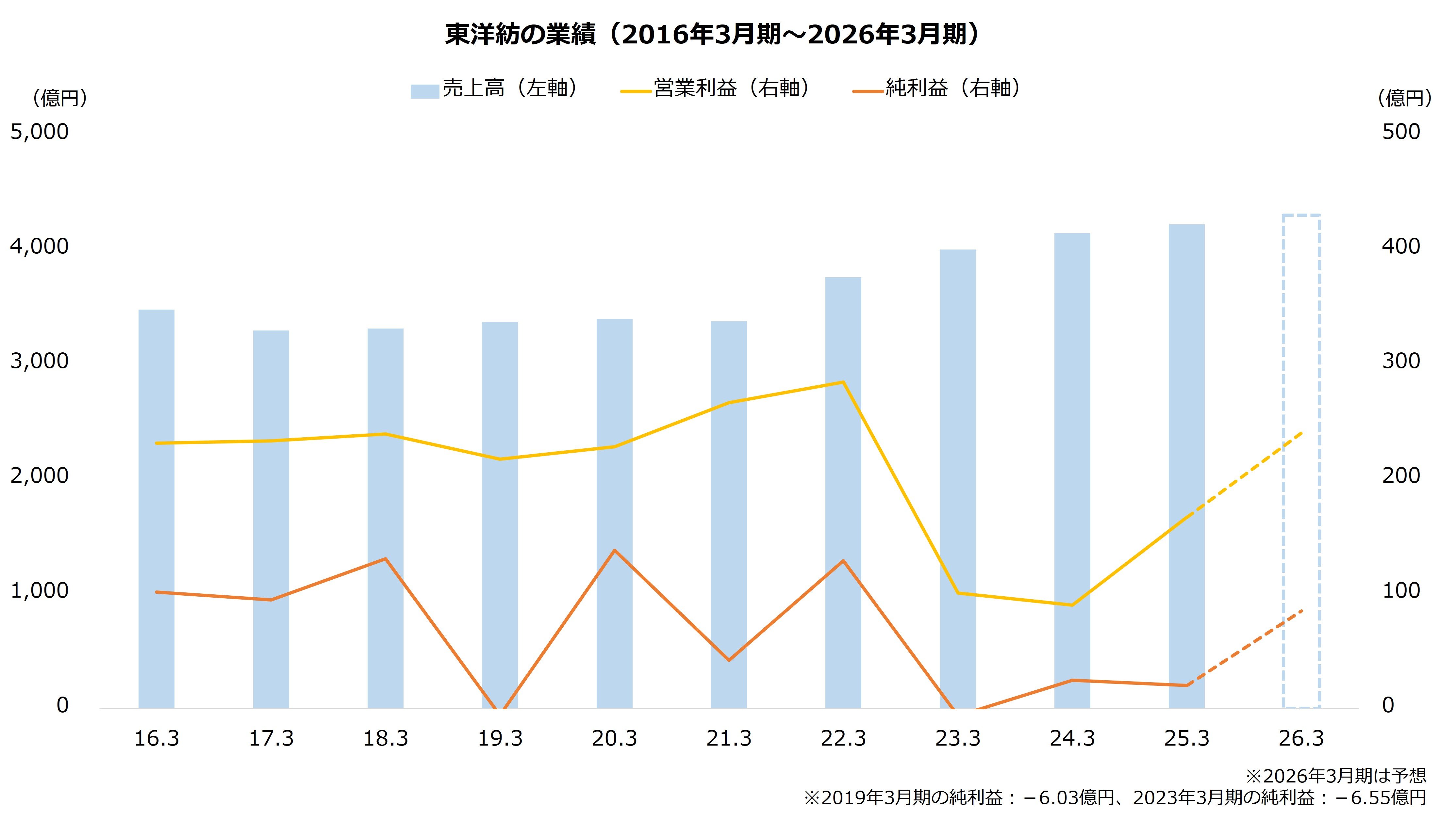

フィルム事業がけん引役となり、全体の利益も反発してきました。連結営業利益は25年3月期が85.1%増を達成、今期は同44.1%増となる予想です。東洋紡の株価が中長期的に上昇してきたのは、投資家が業績の成長に期待しているためだと考えられます。

出所:東洋紡 決算短信より著者作成