炭鉱事業がエネルギー高騰を相殺 石炭発電も地政学リスク回避に奏功

電源開発の株価が堅調な理由は、事業構造の違いが背景にあると考えられます。一般的な電力会社と異なり、電源開発はエネルギー価格が上昇しても収益が圧迫されにくい仕組みがあります。

一般的な電力会社は家庭向けに電気を供給していますが、家庭向け電気料金はエネルギー市況の変動を即座には反映できません。燃料費が急騰しても電気料金の引き上げは緩やかとなり、結果として電力会社の収益を圧迫します。

一方、電源開発は卸売り専業の電力会社であり、販売先は主に旧一般電気事業者(※)です。販売価格は燃料費影響を原則として適宜反映していく契約であり、一般的な電力会社より価格転嫁しやすく収益を確保しやすい構造があります。

※旧一般電気事業者…電力自由化前の電力会社10社(東京電力や関西電力など)

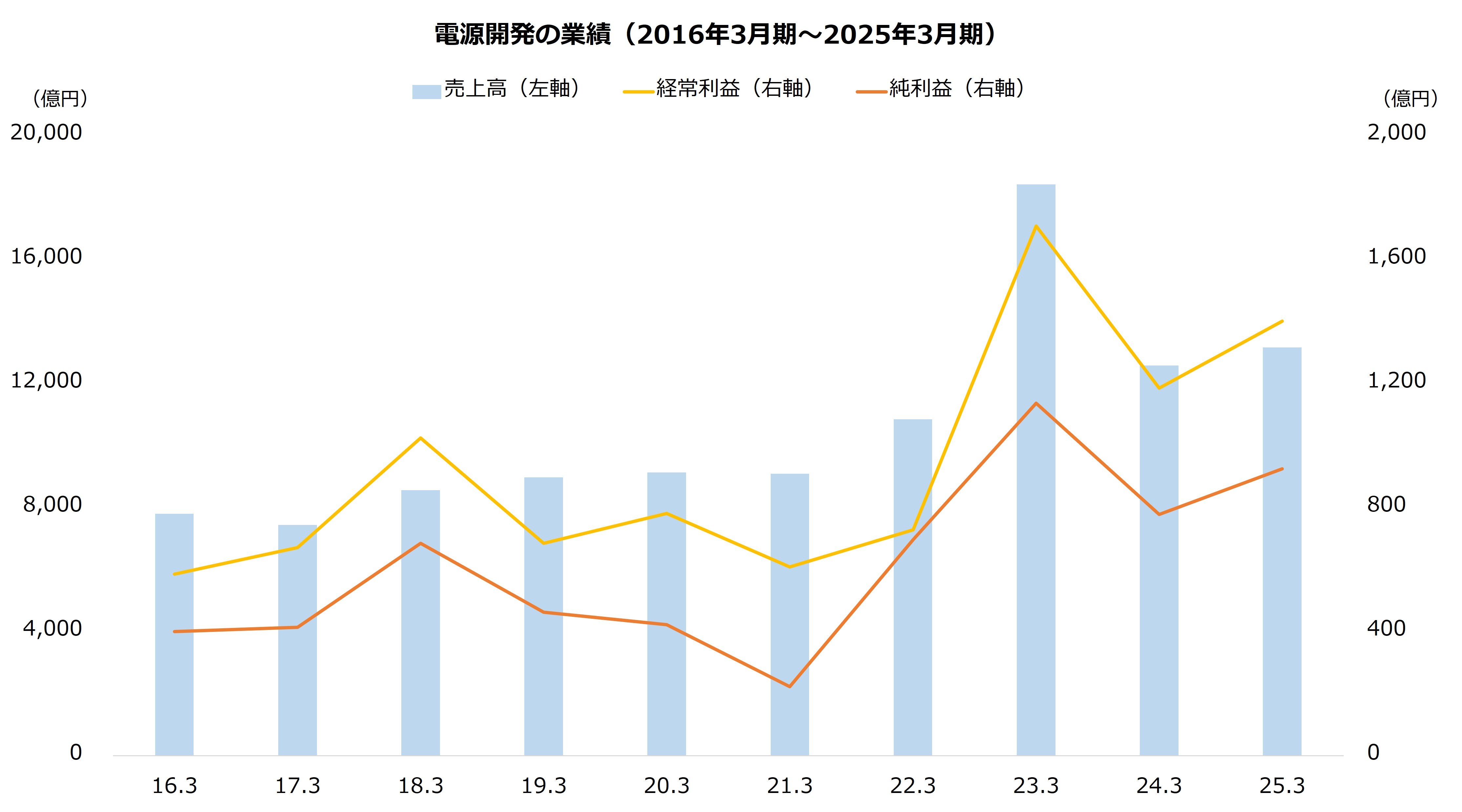

加えて、電源開発は石炭の炭鉱権益も保有します。エネルギー市況が上昇すると炭鉱の収益が高まりやすく、連結業績を押し上げる傾向です。例えば、ロシア・ウクライナ紛争でエネルギー市況が高騰した23年3月期は、炭鉱事業の好調を主因に大幅な増益となりました。

【主な電力会社の経常利益(23年3月期)】

・電源開発:1708億円(前年同期比:+134.5%)

・東京電力:-2854億円(前年同期は422億円の黒字)

・関西電力:-67億円(同1360億円の黒字)

・中部電力:651億円(同593億円の赤字)

・東北電力:-1993億円(同492億円の赤字)

※東京電力は東京電力ホールディングス

出所:各社の決算短信

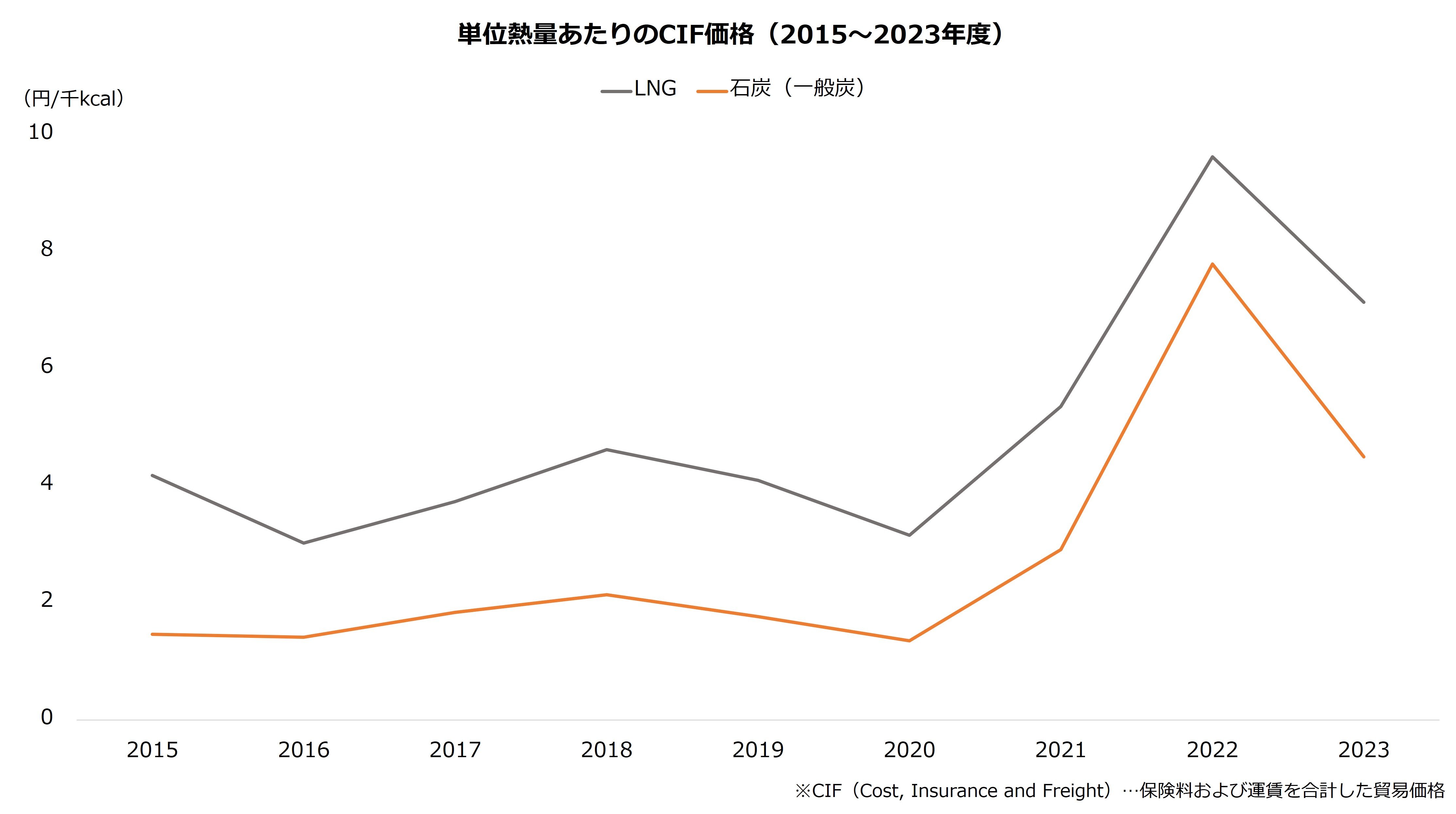

さらに掘り下げると、資源の違いによる差も見えてきます。イラン紛争でホルムズ海峡が事実上の封鎖となり天然ガスの供給が懸念されていますが、電源開発は石炭火力発電が中心です。石炭はオーストラリアやインドネシアで輸出が多く、電源開発もそれらの地域から調達しています。

天然ガスの石炭に対する値上がりは電源開発の収益機会です。電力の販売価格はLNG(液化天然ガス)の影響を受けやすく、値上がりは販売単価を押し上げます。同時に石炭の値上がりが抑制的なら、電源開発は発電コストを抑えやすくなり、利益が拡大する構図です。

石油や天然ガスと比べると、地理的な条件から石炭は中東リスクが低い資源です。イラン紛争は石炭価格も上昇させていますが、傾向としてエネルギーあたりの価格はLNGより石炭の方が安く、差は今後さらに拡大するかもしれません。