南鳥島沖プロジェクトの光と影

こうした危機感の中で、レアアース国産化の希望となっているのが南鳥島沖のプロジェクトです。

2026年2月3日、探査船「ちきゅう」が水深約5,700mの海底からレアアース泥の引き上げに成功したという報道は、世界初ということもあり、資源安全保障の観点から大きな期待を呼びました。

これを受けて高市首相も、米国と協力して中国に依存しすぎないサプライチェーンを構築することに強い意欲を示しています。

しかし、手放しで喜べる状況ではありません。

政府が掲げるロードマップでは、商業的な採掘が始まるのは2030年頃を目指すとされており、実現までにはまだかなりの時間を要します。

さらに最大の課題はコストです。

深海から引き上げるコストは、中国産の市場価格と比較して数倍から数十倍に達すると予想されています。

今後は、いかに安く生産する技術を磨けるかという、技術的な壁を乗り越える必要があるのです。

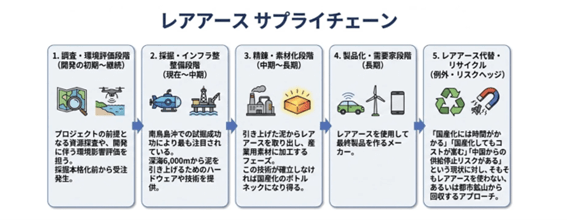

レアアース・サプライチェーンの5段階分析と投資判断の視点

株式市場において、関連銘柄を正しく評価するためには、企業がサプライチェーンのどの段階に位置しているかを見極める必要があります。

私はこの流れを5つのフェーズに整理しました。

第一段階は「調査・環境評価」、第二段階は「採掘インフラの整備」です。

現在はまさにこの段階の入り口におり、試掘やシステム構築に携わる企業がまず恩恵を受けます。

続いて第三段階が「精錬・素材化」、第四段階が実際にレアアースを使って部品や完成品を作る「製品化」のフェーズです。

これらは2030年以降の実需に関わるため、現時点では期待が先行していると言えます。

そして第五段階が、レアアースを使わないようにする「代替技術」や「リサイクル技術」の領域であり、実利の面で注目すべき分野となっています。

石油資源開発(JAPEX / 1662)

まず調査段階で注目を集めているのが、石油資源開発(JAPEX)です。

同社は次世代海洋資源調査技術研究組合などを通じて海底資源調査に関わっており、昨年の8月以降、時価総額が大きく高まっています。

しかし、決算資料を精査してみると、現段階では海底資源調査に関する売上や利益の具体的な貢献は見当たりません。

現在の利益の柱はあくまで石油や天然ガスの採掘・運搬であり、調査費用が業績を押し上げるフェーズではないのです。

同社は長年培った掘削オペレーションの技術をレアアース採掘に転用できる強みは持っていますが、それが業績として顕在化するのはまだまだ先の話であり、現時点ではテーマ性に支えられている側面が強いと言えます。