4年ぶり減益見通し 注目は新中計、株主還元の強化に期待

最後に見通しを確認しましょう。今期(26年12月期)は増収減益を計画します。売り上げは主力の北米向けを中心にタイヤ販売が伸び、今期も過去最高を更新する見込みです。北米は競合も前期比で販売が伸びる想定であり、引き続き好調な事業環境が期待されます。

【北米タイヤ販売の見通し(25年12月期)】

・TOYO TIRE:前期比4%増

・ブリヂストン:同1%増~5%増

・住友ゴム工業:同9%増

・横浜ゴム:同1%増

※ブリヂストンは乗用車・ライトトラック向け市販用

出所:各社の決算説明会資料

一方、営業利益は4年ぶりに減少する計画です。減益の一因は為替予想で、対ドルで前年実績150円のところ145円と見積もりました。TOYO TIREによると、営業利益は1ドルの円高で8億円の下押しとなります。

ほかに、海運市況や関税影響による悪化も織り込みました。営業利益率は15.2%と、前期比1.2ポイントの悪化となる見通しです。

【TOYO TIREの業績予想(26年12月期)】

・売上高:6200億円(+4.2%)

・営業利益:940億円(-3.4%)

・純利益:540億円(-15.1%)

※()は前期比

※25年12月期時点における同社の予想

出所:TOYO TIRE 決算短信

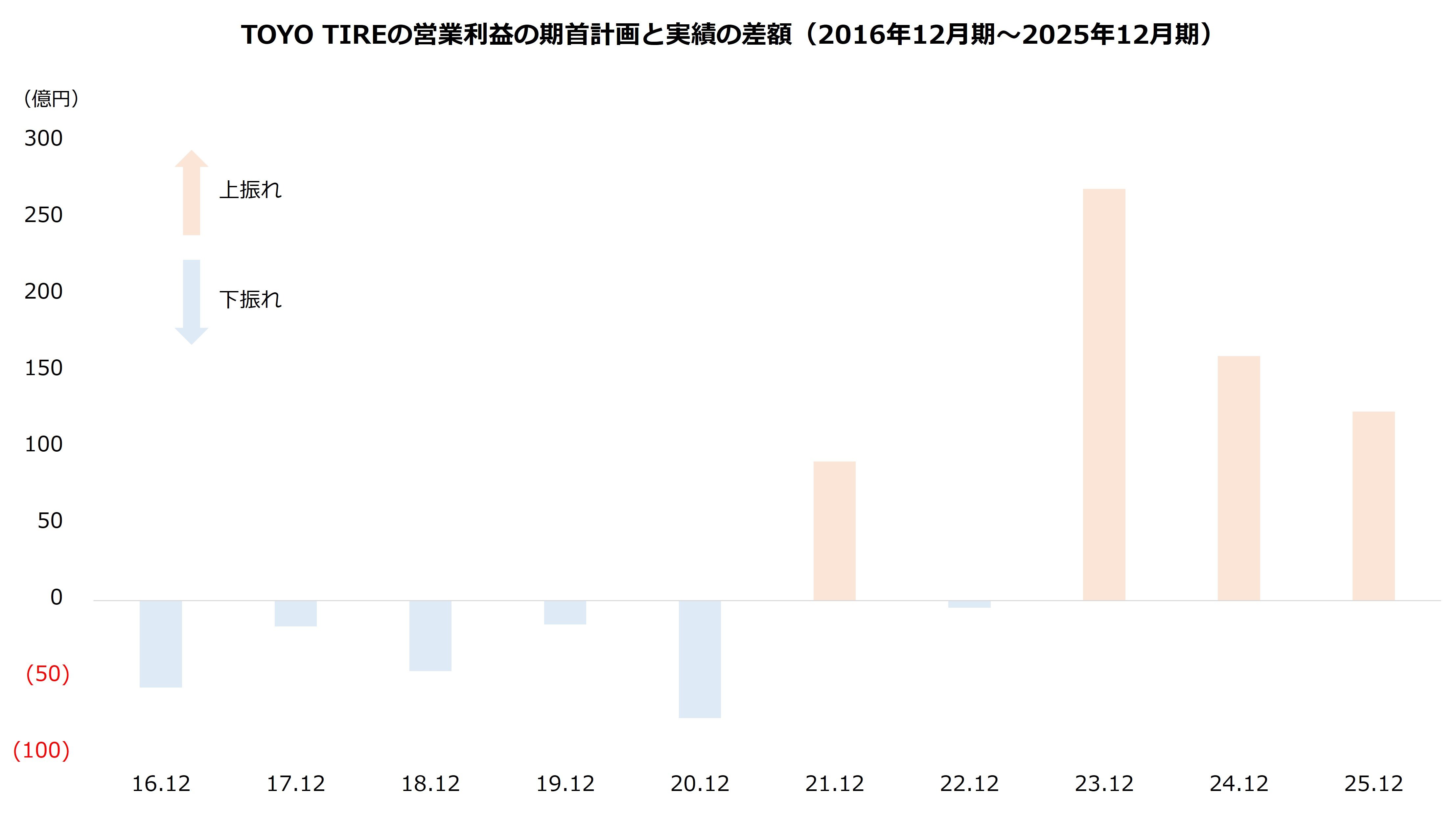

ただし、近年は着地が計画を上回ることが多い傾向です。25年12月期は営業利益が期首計画850億円に対して973.5億円で着地しました。上振れは23年12月期から3期連続で、今期も計画は保守的な水準にとどまった可能性があります。利益は下期に偏重する計画であり、上期で好進捗が確認されれば株価には支援材料となりそうです。

より短期的な材料は新しい中期経営計画です。TOYO TIREは、30年12月期を最終とする新しい5カ年計画の公表を3月4日に控えています。

新しい計画は「資本効率向上」を盛り込む方針であり、株主還元の強化に期待したいところです。前計画期間の配当性向は30%前後と平均的な水準で、自社株買いは直近10年で一度もありません。還元水準の引き上げに言及すれば、株価にはプラスとなりやすいでしょう。