2.分散投資の勘違いに気をつけよう

保有資産額が増えてくると、いろいろなファンドが気になりだします。オルカン1本で始めた人が、他のファンドのパフォーマンスが良いと聞いては、心が揺れます。そして投資の基本である分散投資の一環と考えて、いろいろなファンドを買うようになります。そこでちょっとした勘違いが生じます。複数のファンドを保有することが分散投資(リスク抑制)を実践していると思ってしまうことです。

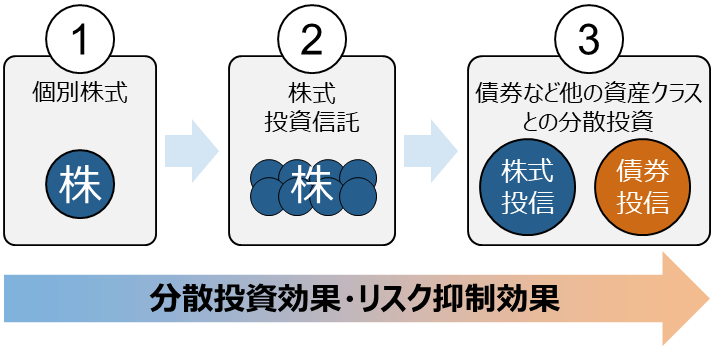

分散投資と言っても段階があります。株式の投資信託は基本的に数多くの銘柄に投資しているので、個別株に投資する(図①の状態)にくらべ分散投資されており、リスクが抑制されています(図②の状態)。ただ、分散されているとは言え、株式全体のリスクはそれ相応に高く、株式同士の値動きは連動しやすい傾向があります。そこで次の段階として資産クラス(同じようなリターンやリスク特性を持つ、投資対象となる資産グループ)が異なる商品に分散することになります(図③の状態)。代表的なものが債券投資です。

したがって、投資信託(②の状態)から分散投資効果を発揮させるには、つまりさらに資産運用リスクを抑制しようとするなら、資産クラスの分散が必要となります。これを、オルカン1本から、S&P500(米国株500社の株価指数)やMSCI コクサイ(日本を除く先進22ヵ国の株価指数)に連動するファンドなど複数のファンドに投資しても、その中身は株ばかり、さらに言えば大部分が米国株となり資産クラスの分散にはなっていないのです。

資産クラスは一般的に外国株式、国内株式、外国債券、国内債券の4つのクラスに代表されますが、そのほか、新興国株式・債券、REIT(不動産投資信託)、金(ゴールド)、などさまざまな資産クラスがあります。どのような組み合わせをするかの正解はありませんが、私の場合は非常に単純化してオルカンと定期預金を7:3の分散投資にしています。オルカンは米国株中心ですがヨーロッパ、日本、新興国とグローバルに分散されています。残りは教科書的には債券ファンドを選択すべきですが、しばらく国内債券の金利が低い状態でしたので、同じ金利が低い状態なら価格変動リスクのない定期預金としていました。金利が復活してきましたので、今後は定期預金に代えて債券ファンドも検討する予定です。