衆院選後のドル円相場は

では衆議院選挙に話題を移して行きましょう。

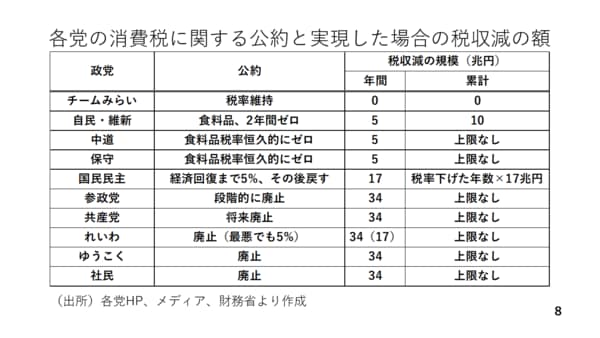

今回の争点の一つが消費税の減税です。そこで各党の公約および公約が実現した場合の税収が減る額をまとめました。例えば、自民党と維新は食料品に限って消費税の税率を 2 年間 0%に下げると主張しています。

この場合、年間では 5 兆円の税収減となりますが、2 年間の時限措置であるため、累計した税収減の規模は 10 兆円となります。これに対し中道も同じく食料品の税率を 0%にすると訴えており、1 年あたりの税収減の額は 5 兆円で同じです。ただ、中道は恒久的に税率をゼロにするとしており、失われる税収減を累計すると上限がなくなります(スライド 8)。

事前の情勢判断の通り、自民党と維新が過半数議席を占め、公約が実現する場合に失われる税収額は 10 兆円になりますが、これは規模的にみてどの程度と言えるでしょうか。

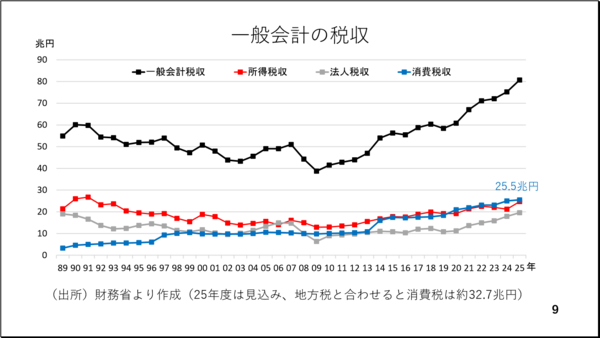

一般会計の税収の推移を見ますと、2025 年度の税収は総額 80 兆円ですが、これはコロナ禍の 2020 年に比べ、約 20 兆円も多い額です。最近の円安によって企業業績は改善しました。インフレによって数字が膨張した結果、政府の税収も過去最大を示しています。

一方、円安によって最も苦しんでいるのがインフレに直面している家計です。この為、企業は賃上げによって、また、政府は減税によって家計に還元することが必要です。

その点、過去数年の税収増加額に照らし、総額 10 兆円の家計への還元は理解できます。もっとも、減税は需要を刺激する為、かえって物価が上がると考えられます。従って、物価高対策としつつ、消費税の税率引き下げが実際にはかえってインフレを助長する可能性に留意する必要があります(スライド 9)。

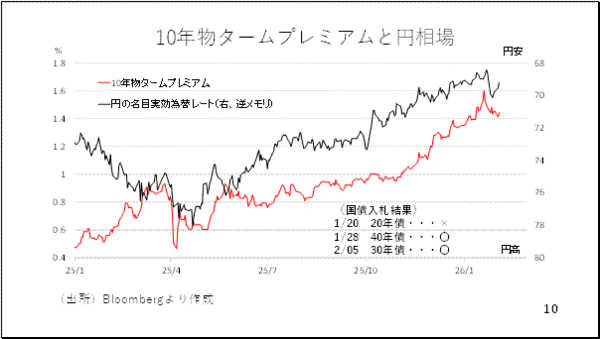

為替相場への影響を見る上では、タームプレミアムの動きに注目です。これは、国債投資家が相場変動リスクに対して求める対価ですが、昨年の秋以降、このタームプレミアムの拡大と円安が並走してきました。

ただ、1 月下旬以降、タームプレミアムの拡大に歯止めがかかっており、いわゆる「悪い金利上昇」が一服しています。1 月下旬以降、日本の 40 年物国債や 30 年物国債の入札では堅調な需要が確認されており、長期金利の上昇に歯止めがかかっています。

先の通り、自民党と維新の公約が実現した場合の税収が落ち込む規模は税収が増えた分に照らせばそこまで大きなネガティブインパクトにはならないと考えられます。したがって、衆議院において与党が過半数議席を獲得した場合でも、週明け早々からいきなりタームプレミアムが再拡大し、円安が再加速する展開とはならないのではないでしょうか(スライド 10)。

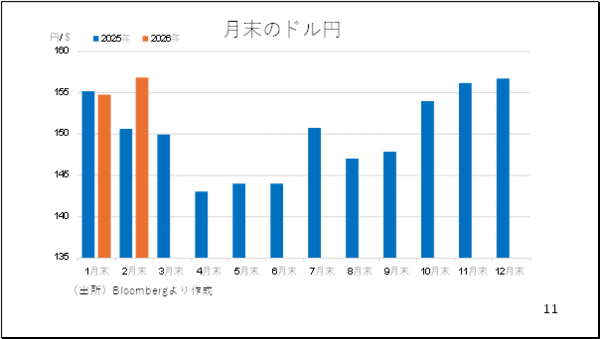

もっとも、先述した通り、減税によるインフレ圧力が残ります。さらに、月末のドル円を比較すると現在の水準が続けだけでも、昨年の月末を上回ることになり、為替要因で生じる輸入インフレ圧力も高まりそうです(スライド 11)。

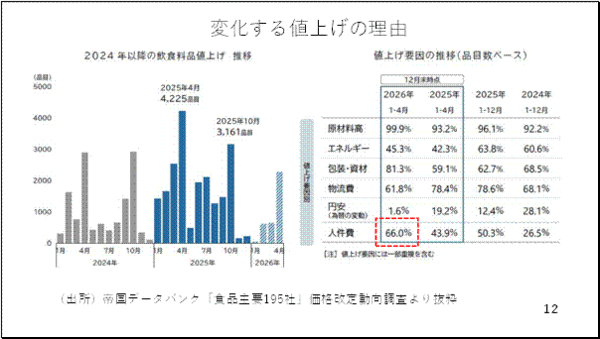

さらに、食料品に関してここから 4 月までに 3000 品目以上の値上げが予定されていますが、その値上げ理由に占める「人件費」が 6 割を超えてきました。企業は賃上げをはじめとする人件費の上昇を価格に転嫁する姿勢を鮮明にしつつあります。

消費税率の引き下げによる需要刺激効果、円安による輸入インフレ効果、企業の積極的な価格設定行動などを勘案すると、日本のインフレは続く可能性が高いと言えるでしょう。

円安の主因は、名目金利からインフレ率を差し引いた実質金利がマイナス圏に位置していることにあり、インフレが継続する限り、実質金利はマイナス圏にとどまります。衆議院選挙後、円安が加速することが無いにせよ、円安基調は続く可能性が高いでしょう(スライド 12)。