金融教育を受けた人は、それぞれの内容を家計の実践に活かしている

では、金融教育を受けた人はその内容を自身の家計に活かしているのでしょうか。

ここからは、金融教育で学んだ内容のトップ3である「家計管理」「ライフデザイン」「資産形成」について、学んだ人と学ばなかった人における家計行動の差をみてみます。

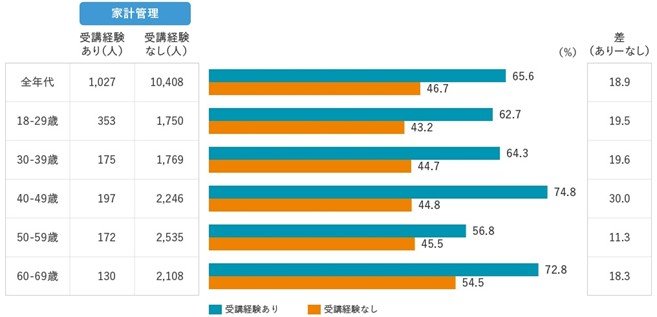

まず、家計管理について学んだ経験がある人のうち3人に2人は家計管理(世帯の1ヶ月の収入額と支出額の把握)を実践していることが分かりました(図表2)。

学んでない人は半数弱であり、学習経験の有無による差は2割程度となりました。特に、40代においては約3割になっています。

【図表2】家計管理に関する教育の受講経験有無別 家計管理ができている人の割合

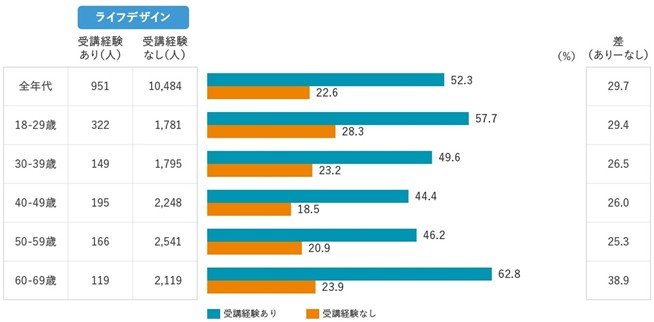

続いて、ライフデザイン(経済計画および、仕事や学業、家庭生活、余暇生活、老後の生活など)を学んだ経験がある人の半数以上はライフプランを立てていることが分かりました(図表3)。

学習経験の有無による差は約3割、特に60代においては約4割となり、セカンドライフプランニングの実践効果が高いものと考えられます。

【図表3】ライフデザインに関する教育の受講経験有無別 ライフプランを立てている人の割合

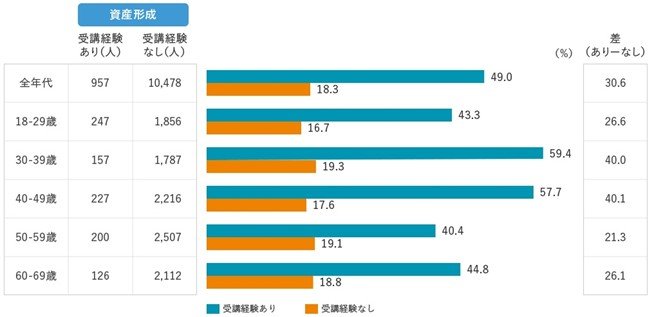

最後に、資産形成です。資産形成について学んだ経験がある人のおよそ半数は積立投資を実践していることが分かりました(図表4)。

学習経験の有無による差はおよそ3割、30-40代における教育効果が特に高い結果となりました。

【図表4】資産形成に関する教育の受講経験有無別 積立投資を実践している人の割合

まとめ

日本では、最近急速に金融教育の制度化と体系化が進み、金融経済教育推進機構(J-FLEC)による全国的な支援や高校課程における金融教育の拡充などを通じて、若年層から社会人まで幅広い層の金融リテラシー向上を目指す取り組みが本格化しています。

「受講経験者数」は、これらの取り組みにより増えていくものと想定されますが、さらに一歩踏み込んで、「受講経験者数」だけでなく、「学習した内容」ならびにその「結果」まで捕捉する必要があると考えます。

現在、学習内容のトップは「家計管理」「資産形成」「ライフデザイン」が占めており、またこれらの教育が家計行動に一定の効果をもたらしていることが示されました。

今後も、時代の変化や人生の各ステージに応じ、必要なテーマに対応した教育機会の提供が、国民の金融リテラシー向上に不可欠といえるでしょう。

(三井住友トラスト・資産のミライ研究所 清永 遼太郎)