全体資産における「流動性資産」こそが、投資継続の必要要件

さて、本題に戻ります。例えばボーナスがたっぷり出たとして、丸々空いている成長投資枠を埋めにかかるべきか否か、でした。

私のアドバイスは、今が投資タイミングとしてどうかなどと、いくら考えても正解のないことで判断するのではなく、仮に「AIバブル懸念」が本当のものとなって下落・低迷期が続いたとしても粛々と付き合い、放置できるようなお金かどうかを考えた上で、もしそうなら年内に枠を埋めても良いし、そうでないなら堂々とスルー(無視)すべし、です。

キーワードは「流動性資産」。預貯金のことです。昔から「生活防衛資金」を確保してから投資を始めよ、とは言われますが、私は「防衛」はもちろんのこととして、もっとユルい、「目的のない余裕資金」もある程度は持っておきたいという意味合いで言っています。

最近は若い方を中心に、老後やFIRE(早期退職)を見据えて積極的に投資するムーブメントがありますが、老後を心配して極限までお金を投資に向けるがあまり、日々の生活があまりに潤いのないものになったり、友人の結婚式のような突然の入用(いりよう)の時に慌てるようになっては本末転倒だという意味合いも含んでいます。

もちろん株式投信は極力解約せず、とことん長く持つのがセオリーですが、私は自分にとって人生の優先順位の高い入用があるなら、必要な分だけを部分解約すれば良いと思っています。しかし人間、含み損の時には悔しくて解約できないもの。だからこそ、預貯金に代表される「流動性資産」を持っておきたいのです。

実際、一度下落すると、元に戻るまでにそれなりに時間がかかることは少なくありません。「戻るのを待ってからにしよう」というわけにはいかないのです。

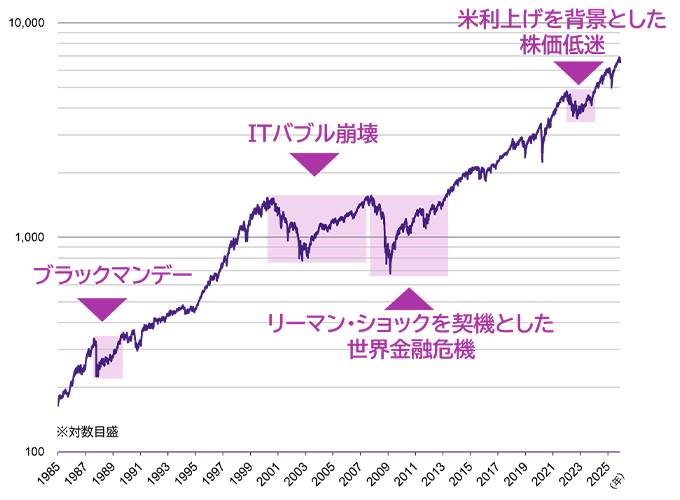

S&P500の過去約40年の値動き

期間:1985年1月2日~2025年11月20日

信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成。データは過去のものであり、将来の運用成果等を約束するものではありません。

新型コロナ・ショックやトランプ関税ショックのように、比較的短期で戻ることもありましたが、今回のAIバブル懸念の引き合いに出されることの多い2000年のIT(ネット)バブルの際は、S&P500のような指数でさえ約半分くらいにまで下落し、元に戻るには約7年を要しています。

それでも売らずに持ち続け、また積立を継続した人が今、大きな果実を手にしているのはご存知の通り。今年の枠をどうするなど、小さなことに思えてきます。

既に始めている投資の「耐性」を強化する意味でも、今回のボーナスは投資に充てず、余っている成長投資枠をスルーして預貯金にキープするという判断だって、全体戦略としては賢い選択肢かもしれません。

そもそも2024年からのいわゆる新NISAは無期限で、生涯投資枠1,800万円を埋めるのにも期限はありません。今年埋めなかったとしても、その分がなくなるわけではないのです。

少し気を楽に、ゆっくり行きましょう。

※各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。