10月の全国消費者物価指数(前年比)が9月に比べ上振れました。高市政権による総合経済対策も予想以上に大きな規模となりました。今年に入って筆者は「日本経済にとっての最大のリスクはインフレと長期金利だ」と述べてきましたが、改めてそのリスクについて考えます。来年の10年金利は2%を明確に超えてきそうです。

10月全国CPIの前年比は9月から0.1%ポイント上振れ

11月19日に前回のレポートを配信した後、21日に総務省から10月の全国消費者物価指数(CPI)が発表されたほか、高市政権による大型の総合経済対策(国費に財政投融資を加えた財政規模25.5兆円)が閣議決定されました。

今年に入って筆者は、講演やレポート配信などを通じて、「日本経済にとっての最大のリスクはインフレと長期金利の上昇である」と、事あるごとに述べてきましたが、今週のレポートでは、改めてその二つのリスクについて考えてみたいと思います。

まず、10月の全国CPIから見ていきましょう。

<図表1 全国消費者物価指数>

図表1は全国CPIの前年比ですが、2025年10月は総合、生鮮食品を除く総合、生鮮食品及びエネルギーを除く総合の3指標とも、9月に比べ0.1%ポイントの上振れとなりました。もともとCPIの先行きを強めに見ていた筆者にとっては想定の範囲内でしたが、日本銀行は少し慌てているかもしれません。

日銀の来年1月「展望レポート」の物価見通しは上振れ必至

というのも、日銀が10月の金融政策決定会合(MPM)で公表した「経済・物価情勢の展望(2025年10月)」(通称∶「展望レポート」)の物価見通しに比べて明らかに強いとみられるからです(図表2)。それは簡単な思考実験で分かります。

<図表2 10月「展望レポート」の経済・物価見通し>

図表2は、10月「展望レポート」の経済・物価見通しです。赤点線の囲みを付けた2.8%が2025年度の全国CPI(生鮮食品及びエネルギーを除く総合)の見通しです。この2.8という数字を覚えておいてください。

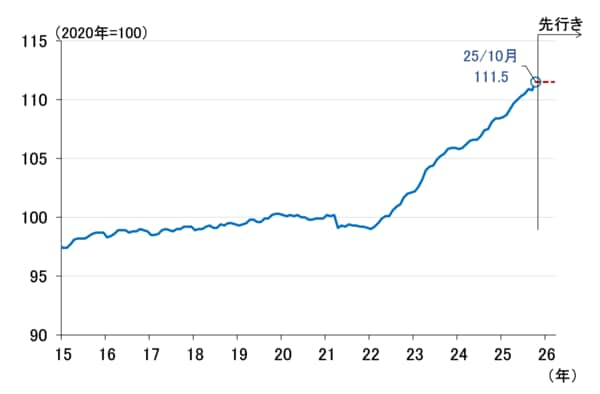

そして、図表3は、全国CPI(生鮮食品及びエネルギーを除く総合)の指数水準をそのままグラフにしたものです。2022年からかなりのペースで上昇していることが分かります。

<図表3 全国CPI(生鮮食品及びエネルギーを除く総合)の指数推移>

ここで、図表3の赤い点線のように、指数が今回発表された10月の111.5でピタッと止まり、その値のまま2026年3月まで推移したとしましょう。その場合、2025年度の前年比は何%になるでしょうか。答えは3.0%。なんと日銀の見通しである2.8%より0.2%ポイント高くなります。

常識的には、10月の111.5で突然指数が横ばいになることも、急に下がり始めることもないでしょうから、十中八九、日銀の2025年度物価見通しは来年1月の次回「展望レポート」で上振れるはずです。それが今からほぼ確実であるにもかかわらず、次回利上げをその1月MPMまで待つということはないかもしれません。