2025年度後半の投資環境見通し:サマリー・投資戦略

サマリー:景気拡大と米国の利下げで株式優位の投資環境続く

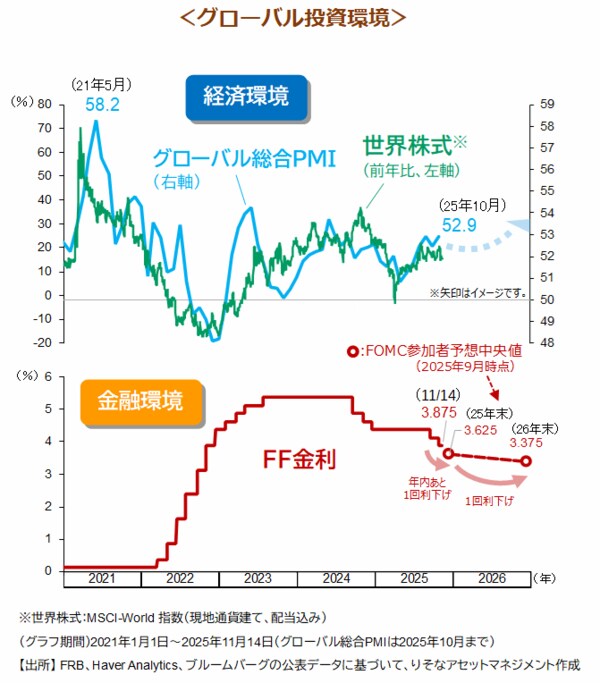

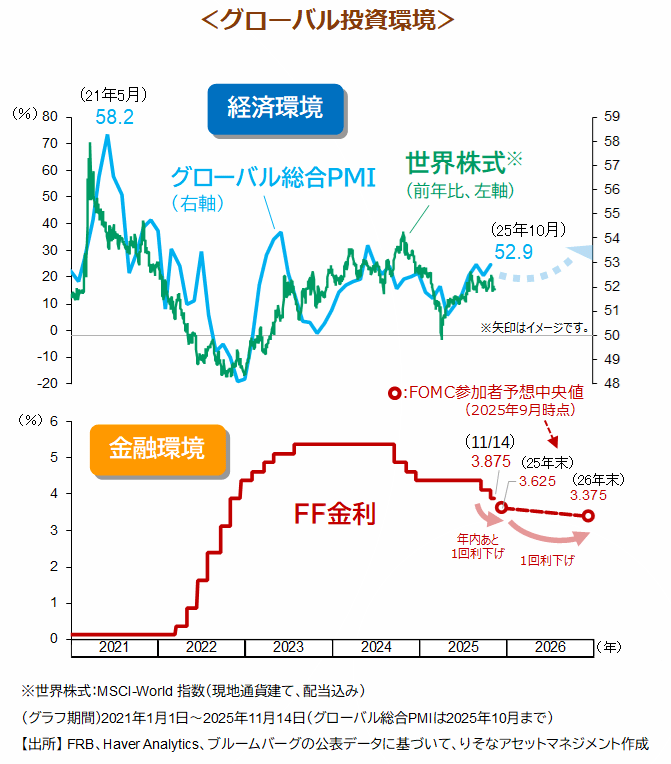

代表的な景気先行指標であるグローバル総合PMIの10月値は52.9と好・不況判断の分岐点となる50を33ヵ月連続で上回り、世界景気の拡大継続を示唆しています。一方、金融環境は米国が利下げ継続姿勢を示しており一段の緩和が見込まれます。投資環境は「成長」と「金融緩和」の組み合わせとなり、株式などのリスク資産が選好されやすい状態が続く見通しです。

この総じて良好な投資環境を変えるリスクシナリオとして最も警戒されるのは米中通商対立の激化です。しかし、10月末の米中通商協議の結果、このリスクは少なくとも一旦後退したと言えます。米国は対中追加関税(+24%)の発動を1年延期、中国はレアアースの輸出規制を1年延期することで合意しました。この1年の延期は、2026年11月に行われる米国の中間選挙まで“休戦”とすることで両国が合意したことを意味します。

第一次トランプ政権2年目の2018年中間選挙では、米中通商対立の影響による景気悪化と米国株の調整が直前に起こり、共和党が下院で過半数を失う結果となりました。同様の事態は何としても避けたい米政権側の思惑が透けて見えます。

トランプ大統領はマーケットが不安定化すると、TACO(Trump Always Chickens Out=トランプはいつも怖気づいて引いてしまう)とも揶揄される柔軟な対応で市場を落ち着かせてきました。中国との1年延期の合意は、マーケットの不安定化に対するトランプ政権の許容度が一段と小さくなっていることを示唆します。トランプ大統領の対応はTACOからTASB(Trump Always Stand By=トランプはいつも待機している)に変化したようです。

{kind=link}