コスト増こなし最高業績、建設需要が追い風 今期も増収増益を計画

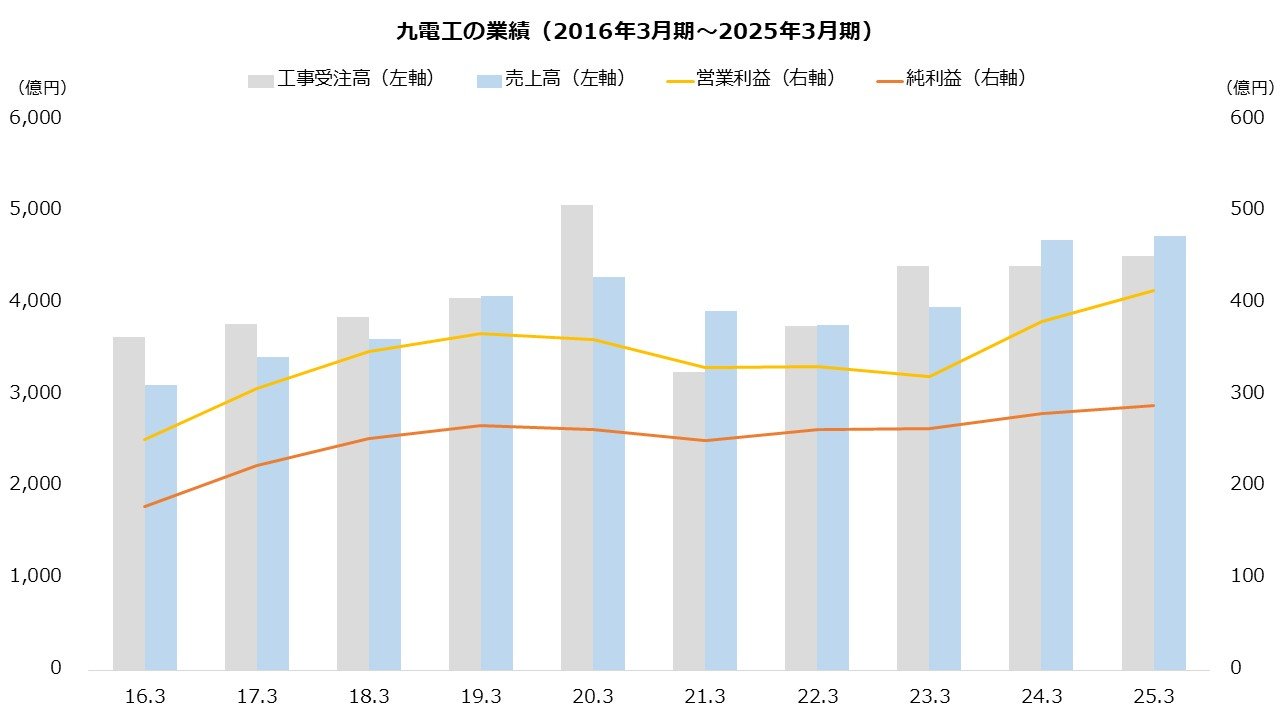

業績の推移も確認しましょう。

21年3月期~23年3月期は営業利益が300億円台前半に落ち込みました。コロナの影響で受注および売上高が急減し、利益を押し下げました。売り上げは回復に向かうも、コスト悪化などから利益は停滞します。

24年3月期からは、売上高の回復が本格化したこと、工事利益率が改善したことから、コストの増加を押さえて増益傾向に転じました。都市再開発や半導体工場、データセンターなどで建設需要が拡大しており、九電工には追い風となっています。25年3月期には過去最高業績を達成しました。

出所:九電工 決算短信より著者作成

今期(26年3月期)の見通しはどうでしょうか。今期は増収増益の計画で、売上高は前期比3.4%増、営業利益は同7.5%増を予想します。手持ち工事高は期首時点で4541億円と、最高業績だった前期(同4560億円)と同水準です。工事が順調に消化されれば、業績は今期も拡大が期待できます。

【九電工の業績予想(2026年3月期)】

・売上高:4900億円(+3.4%)

・営業利益:445億円(+7.5%)

・純利益:320億円(+10.8%)

※()は前期比

※2025年3月期時点における同社の予想

出所:九電工 決算短信