ドル上昇に影響を与えた動き

ここからは改めて今週のドル上昇に影響した可能性のある材料を整理します(4ページ)。

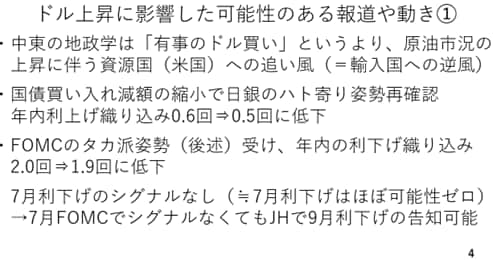

まず一つ目が中東の地政学リスクです。「有事のドル買い」と言われます。しかし、実際には原油価格の上昇によって、産油国である米国の貿易収支の改善が見込まれることがドル高の材料になったと考えられます。一方で、資源の純輸入国である日本やユーロ圏にとっては貿易赤字が拡大することにつながり、これが通貨安の圧力になります。当面、中東の地政学リスクは米国ドルに対するサポート材料になる可能性が高いと思われます。

次に日銀の政策を見ていきます。前回お伝えした通り、日銀は国債の買い入れ減額幅を、四半期ごとに4000億円ずつ減らしていくというものから26年度は2000億円に減らす決定を下しました。予想通りではありますが、日銀がバランスシートの縮小を、より慎重に進めていくということですから、総じてハト派寄りの姿勢が確認されたとの受け止めとなりました。その結果、年内の利上げの織り込みが、6月13日時点の0.6回から0.5回に低下し、若干の円安要因となりました。

一方でFOMCはタカ派と受け止められました。その結果、年内の利下げの織り込みが2回から1.9回に若干ながら低下し、これもドルを支えたと考えられます。

今回のFOMCでの注目点は、7月利下げの可能性を示すシグナルの有無でしたが、パウエル議長からそういったものは一切出ませんでした。したがって、7月の利下げの可能性は限りなくゼロに近いと思われます。また、7月末の次回FOMCの段階でも、まだ中国との関税交渉が決着していない可能性があり、そこでも利下げのシグナルが出ないことも十分にあるでしょう。

ただ、8月下旬にカンザスシティ地区連銀が開催する経済シンポジウム、いわゆるジャクソンホールがあります。そこでパウエル議長の発言機会があると思われ、要注目です。8月下旬までにはある程度、関税交渉の結果が判明していると思われ、9月に利下げをするのであれば、そこで何らかのシグナルを出すことが可能でしょう。